Sala de Imprensa

16/02/2024 • 3 mins de leitura

Títulos Isentos: Eduardo Levy na Isto É Dinheiro

Decisão do Conselho Monetário Nacional de restringir emissões de certificados…

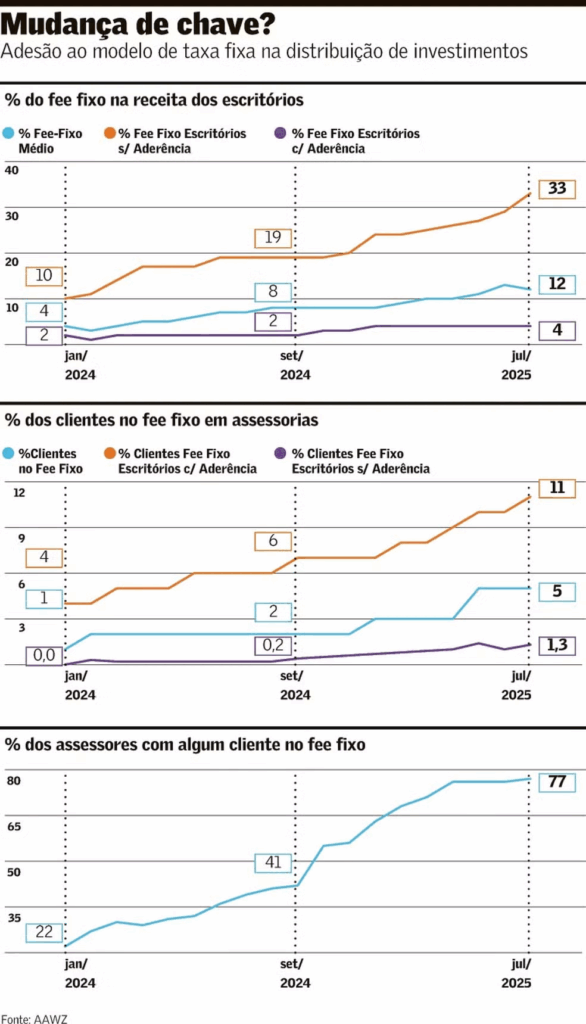

Às vésperas de a norma de transparência na distribuição de investimentos completar um ano em sua plenitude, o que se percebe no setor é uma adesão progressiva ao formato “fee based” (ou taxa fixa), em que o serviço de aconselhamento é pago pelo cliente. No modelo tradicional, a remuneração dos profissionais vem de comissões, diferenças de spread e e rebates pelos produtos vendidos, e costuma-se atribuir um maior potencial de conflito de interesse nessa relação. A crítica mais recorrente é que as sugestões podem servir mais a quem faz a oferta do que ao investidor.

A resolução 179, da Comissão de Valores Mobiliários (CVM), passou a valer integralmente em novembro passado. A regra exige abertura dos custos para o cliente na hora da venda de títulos e valores mobiliários e um extrato trimestral discriminando o valor que fica com a distribuição.

Não entram nesse rol, contudo, os títulos de emissão bancária, que podem dar dor de cabeça para o investidor, a exemplo dos certificados de depósitos bancários (CDB) do Master, cujo desfecho ainda não é conhecido após o Banco Central (BC) rejeitar a proposta de venda de parte da instituição para o BRB.

Há ainda um capítulo sobre transparência na resolução 175, que consolidou as normas dos fundos de investimentos, que segrega as taxas dos diversos prestadores de serviços: gestor, administrador e distribuidor.

O modelo “fee based” era um tema que até poucos anos atrás parecia ser controvertido entre as grandes plataformas. Mas algumas assessorias de peso, como a Blue3, com cerca de R$ 40 bilhões, e a corretora Monte Bravo, com R$ 45 bilhões, ambas ligadas à XP, têm gradualmente colocado a opção para sua base. A EQI Investimentos, corretora em sociedade com o BTG Pactual, com R$ 49 bilhões, pôs a alternativa para o segmento de gestão de patrimônio, em que esse tipo de acordo é mais comum.

Bruno Ballista, sócio da XP responsável pelo relacionamento com o canal das assessorias e clientes, diz que a administração da companhia é “agnóstica” em relação ao modelo de remuneração que os escritórios adotam. “Não é tabu. É evidente que a gente vai querer levar o melhor ativo, a melhor oportunidade para o cliente a despeito do modelo no qual o assessor é remunerado”, diz. “O escritório tem um cuidado, zela principalmente pelo cliente, e o cliente precisa entender a diferença de um para o outro. O Brasil, de forma cultural, tem algum desafio de pagar pelo serviço.”

O executivo avalia que o uso das ferramentas de planejamento financeiro, que a XP tem propagado na rede, não necessariamente vem casado com o “fee based”. Mas um efeito colateral é que o cliente que faz a adesão à remuneração por taxa fixa acaba mandando mais recursos para a plataforma. Para Ballista, esse comportamento é menos pelo modelo de remuneração em si e muito mais pela percepção de valor pelo serviço prestado.

Wagner Vieira, sócio-fundador da Blue3, afirma que o que trouxe a XP e os principais escritórios até aqui foi a plataforma de produtos combinada com a força de vendas. Mudar o timão de uma estrutura com mais de 18 mil profissionais não é trivial. “Como é que você faz a rede inteira sair vendendo R$ 1 bilhão em debêntures da Vale? Você fala: ‘pessoal, tem até sexta-feira para vender, depois acaba’. Havia um receio grande de tombar para o ‘fee based’ e o assessor não fazer mais isso, porque distribuindo ou não o produto, o cliente vai pagar o 0,5% dele.”

Ele reconhece haver conflito quando um assessor, eventualmente, empurra produtos como certificados de operações estruturadas (COE), que têm comissões mais gordas na hora da venda. “Quando você alinha o cliente no ‘fee based’, você tira o conflito de interesse que pode ter, não vai oferecer o que está pagando mais para você e sim o que é melhor. Não que a maioria já não fizesse isso, mas existe um alinhamento maior.”

O executivo acredita, contudo, que jamais esse modelo vai ser 100%, assim como não é nos Estados Unidos, onde o “fee based” floresceu após a crise das hipotecas de alto risco e uma extensa cadeia de títulos securitizados que culminou na quebra do Lehman Brothers, em 2008 e expôs fragilidades no sistema financeiro. “Mas se sua carteira só tem título público, como é que vou cobrar 0,5%? Eu vou ‘roubar’ o seu dinheiro”, diz Vieira.

Do volume total sob assessoria na Blue3, algo entre R$ 7 bilhões e R$ 8 bilhões vem rodando no modelo fiduciário do “fee based”, quase 20%. “Mas tem espaço para chegar a 50%”, diz Vieira. “Se a carteira do assessor vai crescendo, alcança R$ 500 milhões, R$ 1 bilhão, e ele cobra 0,5%, a comissão dele vai aumentar. Mas o pêndulo vai virar para 100% ‘fee based’? Não vai.” No fechamento de 2025, ele espera ter 30% nesse formato.

Lá fora, as estimativas são de que metade das receitas com distribuição de investimento venha do modelo de fee, conforme comentou o CEO da XP, Thiago Maffra, na conferência de resultados do segundo trimestre. Na base da plataforma, a adesão como um todo ainda era pequena, representando de 3% a 4%, e a expectativa era que vá para algo entre 7% e 8%. “Está crescendo, mas vai ser longa a jornada, não vai acontecer do dia para a noite”, disse na ocasião.

A própria plataforma, que prosperou ao desenvolver o canal dos antigos agentes autônomos no “B2B”, tem avançado na infraestrutura de “wealth service” com cerca de 1,3 mil consultores e 130 gestoras de patrimônio usando a sua retaguarda operacional. Saiu de cerca de R$ 26 bilhões em 2021 e projetava fechar este ano com mais de R$ 180 bilhões.

Na Monte Bravo, do conjunto de ativos sob o guarda-chuva da corretora, 35% estão no “fee based”, diz Filipe Portella, cofundador e CEO da operação. “Já estamos colhendo muitos benefícios disso e os clientes também, e vamos acelerar, pisar fundo.”

A mensagem de que a transparência é melhor tanto para o cliente quanto para o assessor agora chegou para todos, avalia Tito Gusmão, sócio-fundador e principal executivo da Warren. “No modelo de remuneração recorrente, o profissional deita com a cabeça no travesseiro tranquilo, não fica na batalha de vender fórmulas para vencer naquele mês, e depois no seguinte. É cansativo ficar só no produto, produto, produto”, diz. É uma ciranda que move tanto o comportamento do assessor quanto do investidor, pela impressão de que “recebe uma ligação e o cara está me colocando nas boas”.

No modelo de “wealth planning” típico, o assessor de investimentos constrói um plano e muitas vezes não faz mais nada no curto prazo, segundo Gusmão. “O preconceito que existia com esse modelo começou a cair, e cai primeiro no profissional na ponta. O último estandarte vai ser a corretora”, afirma. “Nos Estados Unidos também foi assim, o estopim foi em 2008 [na crise das hipotecas de alto risco]. Até então a indústria toda era comissionada e surgiu o modelo ‘fee based’, não é tão longínquo assim. Hoje, já sai mais licença de RIA [o equivalente ao consultor de valores mobiliários] do que de ‘broker’ [que ganha corretagem e outras taxas pela assessoria].”

Gusmão lembra, contudo, que na estrutura das plataformas de investimento de varejo, a parcela das comissões que volta para o bolso do investidor no “fee” de assessoria não inclui a parte das instituições que atuam na distribuição. “Nosso modelo é 100% de rebate para o cliente, é mais alinhado, há total transparência.” Sem abrir o tamanho que tem na sua custódia, ele diz que 30% dos ativos no estoque já vêm das parcerias, com 70% de consultores diretos.

O executivo acha que o modelo fiduciário serve para todos os perfis de investidores, mas talvez não para 100% do bolso. “Para quem é mais engajado, parte está liberada para esse cara. Se a tomada de decisão de compra e venda de ativos é do cliente, acho o modelo comissionado melhor, com ele sabendo o quanto está pagando.”

Diego Ramiro, presidente da Associação Brasileira dos Assessores de Investimentos (Abai), diz observar algo entre 5% e 10% dos clientes migrando para o modelo de taxa fixa nas diversas plataformas, mas cita que o BTG só começou a oferecê-lo em maio, e o Safra Invest está em fase de adoção. “Tende a crescer. Os escritórios terão que explicar os dois modelos e o assessor vai trabalhar mais tranquilo. Se o cliente acha que tem conflito, melhor migrar, mas aqueles que sempre trabalharam direito não veem vantagem no fee fixo.”

Ramiro diz que na base da Miura Investimentos, da qual é sócio-fundador, os clientes antigos têm dificuldade de entender a cobrança mensal porque havia a ilusão de que o serviço de distribuição no modelo comissionado não tinha custo. “Ele já pagava indiretamente, então é preciso fazer um trabalho de educação. Os novos já estão vindo no modelo de transparência da 179, ele já pede, mas no grande estoque há um trabalho a ser feito.”

Dentro das corretoras que se valem da distribuição de terceiros, o representante da Abai vê o tema ser tratado com naturalidade, principalmente depois das normativas CVM 178, que revisou as regras de atuação das assessorias, e 179, de transparência. “Mas em nenhum momento induziram que adotasse um modelo ou outro.” Ele não vê uma quebra de receita na migração, dado que os escritórios rodam com retorno sobre o ativo (ROA) entre 0,5% e 0,7%, o mesmo nível que vão acabar capturando no fee. “O que muda é a perenidade do cliente no mês a mês.”

Reportagem produzida por Adriana Cotias, para o Valor Econômico.