Análise

27/02/2023 • 3 mins de leitura

Assessoria de investimentos: curadoria e planejamento no mercado financeiro

Na última década, o mercado financeiro presenciou um crescimento no…

📄 Para conferir a análise em formato PDF, clique aqui.

O Comitê de Política Monetária do Banco Central elevou a taxa Selic em 0,25 p.p. para 15,0% ao ano, com votação unânime.

No Comunicado, o COPOM justificou a decisão, da seguinte forma:

Ambiente externo mostra-se adverso e particularmente incerto em função da conjuntura e da política econômica nos EUA, principalmente acerca de sua política comercial e de seus efeitos. O comportamento e a volatilidade de diferentes ativos têm sido afetados, exigindo cautela por parte de países emergentes em ambiente de acirramento da tensão geopolítica.

Atividade e mercado de trabalho ainda tem apresentado dinamismo, mas observa-se uma certa moderação no crescimento.

Inflação e medidas subjacentes mantiveram-se acima da meta para a inflação.

Expectativas de inflação do Focus para 2025 e 2026 apuradas pela pesquisa Focus permanecem em valores acima da meta, situando-se em 5,2% e 4,5%, respectivamente.

Projeções de inflação para o ano de 2026, o atual horizonte relevante de política monetária, se manteve em 3,6% no cenário de referência.

Fatores de risco seguem mais elevados do que o usual. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma desancoragem das expectativas de inflação; (ii) uma maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais positivo; e (iii) uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário maior que o esperado. Entre os riscos de baixa, ressalta-se (i) uma eventual desaceleração da atividade econômica doméstica mais acentuada; (ii) uma desaceleração global mais pronunciada decorrente do choque de comércio; e (iii) uma redução nos preços das commodities com efeitos desinflacionários.

Fiscal – O Comitê segue acompanhando com atenção os desenvolvimentos da política fiscal.

Decisão de elevar a Selic para 15,0% a.a. – O cenário segue marcado por expectativas desancoradas, projeções de inflação elevadas, resiliência na atividade econômica e pressões no mercado de trabalho, o que prescreve uma política monetária em patamar contracionista por período bastante prolongado para assegurar a convergência da inflação à meta.

Próximos passos – Para a próxima reunião, o ”Comitê antecipa uma interrupção no ciclo de alta de juros para examinar os impactos acumulados do ajuste já realizado (…), e então avaliar se o nível corrente da taxa de juros, considerando a sua manutenção por período bastante prolongado, é suficiente para assegurar a convergência da inflação à meta”. Apesar disso, o “Comitê enfatiza que seguirá vigilante, (…) e que não hesitará em prosseguir no ciclo de ajuste caso julgue apropriado”.

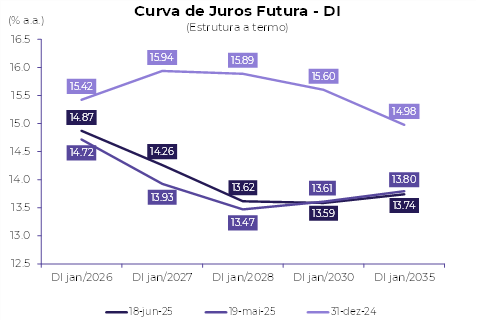

O Copom elevou a Selic em 0,25 p.p. para 15,00% a.a., mas adiantou que, em “se confirmando o cenário esperado, o Comitê antecipa uma interrupção no ciclo de alta de juros” a fim de avaliar os efeitos sobre a economia.

A estratégia de anunciar previamente o final do ciclo é bastante incomum, pois tira muito do impacto desejado de uma alta. Embora o Comitê enfatize que “seguirá vigilante” e que “os passos futuros da política monetária poderão ser ajustados e que não hesitará em prosseguir no ciclo de ajuste caso julgue apropriado.”; na prática, as curvas futuras dos prazos superiores a um ano deverão cair, da mesma forma que ocorreria com a manutenção.

O anúncio antecipado do final do ciclo de alta fere a tradição de fazer um comunicado que ainda deixa a porta aberta, com o texto usual de “monitorar atentamente”, a opção do BC dá segurança ao mercado sobre o fim do ciclo e, portanto, deve sancionar um fechamento dos juros nos termos intermediários.

De qualquer modo, a mensagem do BC é de que vai manter uma postura contracionista por um período prolongado para assegurar a convergência.

A nova configuração do cenário global tem um dólar mais fraco e traz uma desaceleração da economia mundial. A turbulência nos EUA, decorrente da política errática de Trump, enfraqueceu o dólar e contribuiu para a queda das taxas globais, diante da desaceleração econômica internacional.

Paradoxalmente, o cenário de maior incerteza nos EUA produz uma realocação das carteiras globais que enfraquece o dólar e produz um fluxo que também vai para emergentes, o que beneficia o Brasil.

A perspectiva do fim do ciclo de alta dos juros no Brasil já vinha derrubando a taxa dos prefixados, enquanto a dinâmica global cria um ambiente favorável para ativos brasileiros, apesar do risco fiscal.

O CDI projetado de 14,20% para os próximos 12 meses resulta em uma taxa de juros real de 8,56% ante um IPCA de 5,20%. Nesse contexto, a recomendação segue de um portfólio diversificado, com uma parcela exposta ao dólar.

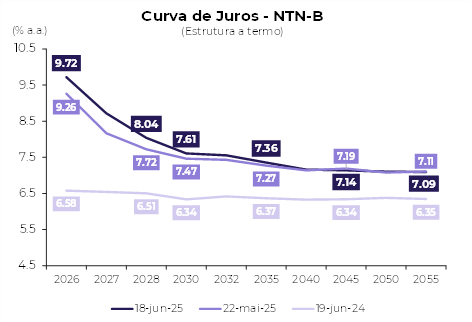

Renda fixa: Fim do ciclo de alta da Selic torna a renda fixa atraente; fechamento recente da ponta curta deixou o segmento longo com mais prêmio, especialmente nos papéis indexados à inflação.

Ações: Os fluxos decorrentes do quadro global mais ameno e o fechamento das taxas de juros futuras favorecem a alta do Ibovespa e sancionam o alvo de 150.000 em 2025. Estruturas de proteção com opções de bolsa ainda estão baratas por causa dos juros altos e da queda da volatilidade.

Fundos imobiliários: O IFix teve uma recuperação expressiva em 2025; fundos de recebíveis estão entre os destaques do ano; shoppings e escritórios têm boa perspectiva com a queda dos juros futuros.

Crédito: o carrego de ativos de crédito fica mais atraente; a incerteza com o IOF deve gerar um aumento de emissões de títulos isentos.

Dólar: O cenário global permite imaginar que o câmbio possa apreciar até R$ 6,40, mas o final de ano deve ter um dólar de R$ 6,00 devido ao risco fiscal.

Ações EUA: Os mercados tendem a antecipar os próximos 6 a 12 meses, um horizonte no qual se espera uma agenda favorável nos EUA — estímulos à infraestrutura, incentivos fiscais, desregulamentação e cortes de juros.

Renda fixa EUA: As taxas de juros longas estão pressionadas pelo risco fiscal e pela fluxo de saída, mas, no cenário base com o Fed cortando, as taxas de 10 anos devem oscilar na faixa de 4,00% a 4,50% ao ano.