O Produto Interno Bruto (PIB) do Brasil cresceu 0,1% na margem no quarto trimestre deste ano, ficando ligeiramente abaixo do esperado pelo consenso do mercado, que projetava alta de 0,2%, e acima da nossa expectativa, que era queda de 0,1% na margem.

Fonte: IBGE | Elaboração Monte Bravo Análise

Apesar de a economia ter seguido em expansão, a composição do crescimento foi bastante desigual com agricultura, serviços e exportação crescendo, mas a indústria e os investimentos contraindo juntamente com o consumo das famílias estável na margem.

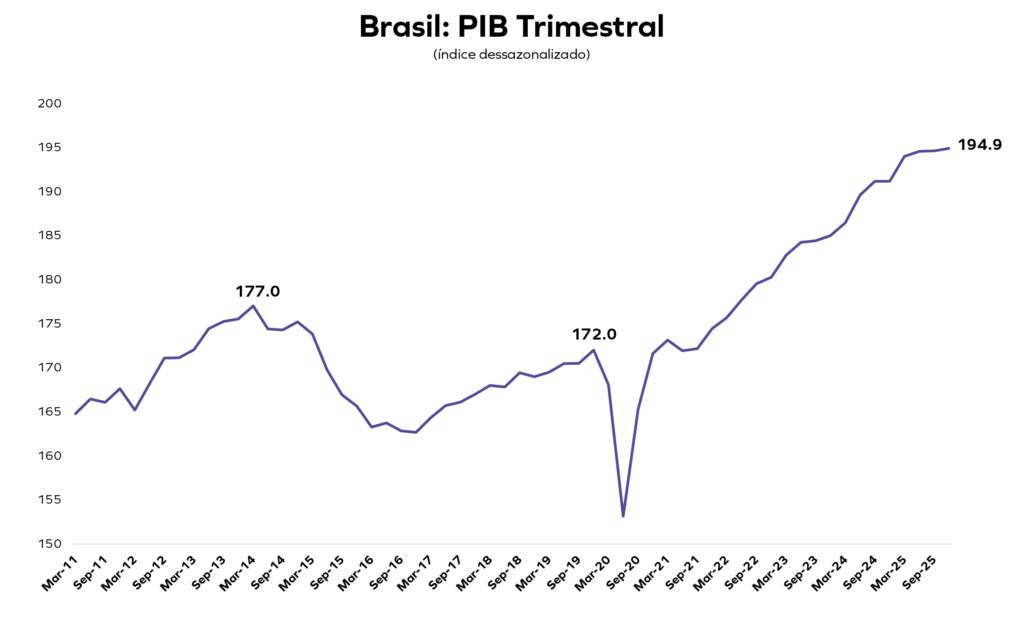

A perda de fôlego da economia fica clara na trajetória trimestral do PIB brasileiro que, após crescer em média 0,9% nos primeiros dos trimestres de 2025, passou para uma média de 0,1% nos últimos dois trimestres do ano passado. Essa moderação do ritmo de crescimento reflete o impacto da política monetária apertada (Selic alta), o maior endividamento das famílias e a queda dos investimentos.

Fonte: IBGE | Elaboração Monte Bravo Análise

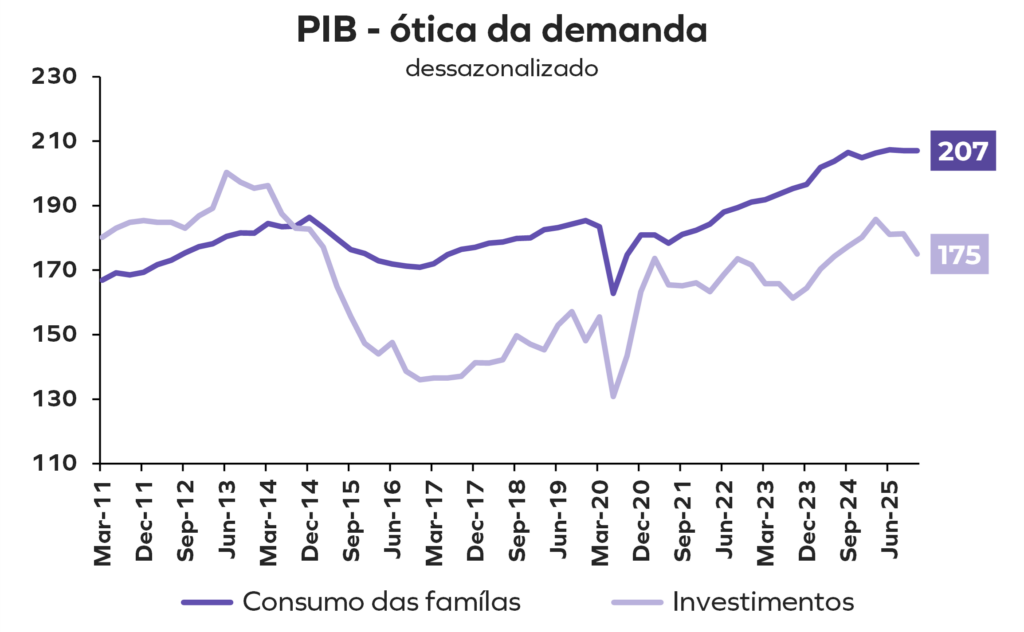

O comportamento da demanda doméstica, composta por consumo e investimentos, reflete essa perda de dinamismo, com contribuição negativa 0,5% na margem no quatro trimestre, após o ajuste da variação de estoques.

O consumo perdeu ritmo e ficou estável na margem, refletindo o elevado comprometimento de renda devido ao crescimento do endividamento das famílias. O enfraquecimento do mercado de trabalho — marcado pela desaceleração na abertura de vagas formais no quarto trimestre — e os efeitos das taxas de juros mais altas sobre o crédito também contribuíram para reduzir a velocidade de expansão do consumo.

Os investimentos contraíram 3,5% na margem, refletindo o fraco desempenho da produção de bens de capital e a perda de força da construção.

A construção civil recuou 2,3% na margem, revertendo o crescimento observado no terceiro trimestre. Esse desempenho da construção reflete o impacto da taxa de juros real elevada sobre o setor que possui grande dependência do crédito.

O setor externo contribuiu positivamente para o crescimento, com avanço de 0,8% na margem, resultado da forte alta de 3,7% das exportações e o fraco desempenho das importações, que contraíram 1,8% na margem.

Fonte: IBGE | Elaboração Monte Bravo Análise

Pela ótica da oferta, a indústria caiu 0,7% na margem. O desempenho negativo foi resultado das quedas da indústria de transformação e da construção, que contraíram 0,6% e 2,3% na margem. Por outro lado, a indústria extrativa mineral registrou alta de 1,1% na margem devido ao crescimento da produção de petróleo e minério de ferro.

Os serviços tiveram um desempenho favorável, com alta de 0,8% na margem. Os serviços de tecnologia e os serviços financeiros (bancos e seguradoras) foram os destaques, com altas de 1,5% e 3,3%, respectivamente, no período.

A agricultura cresceu 0,5% na margem, com destaque para o aumento de produção de soja, milho, laranja e da pecuária de corte e de leite.

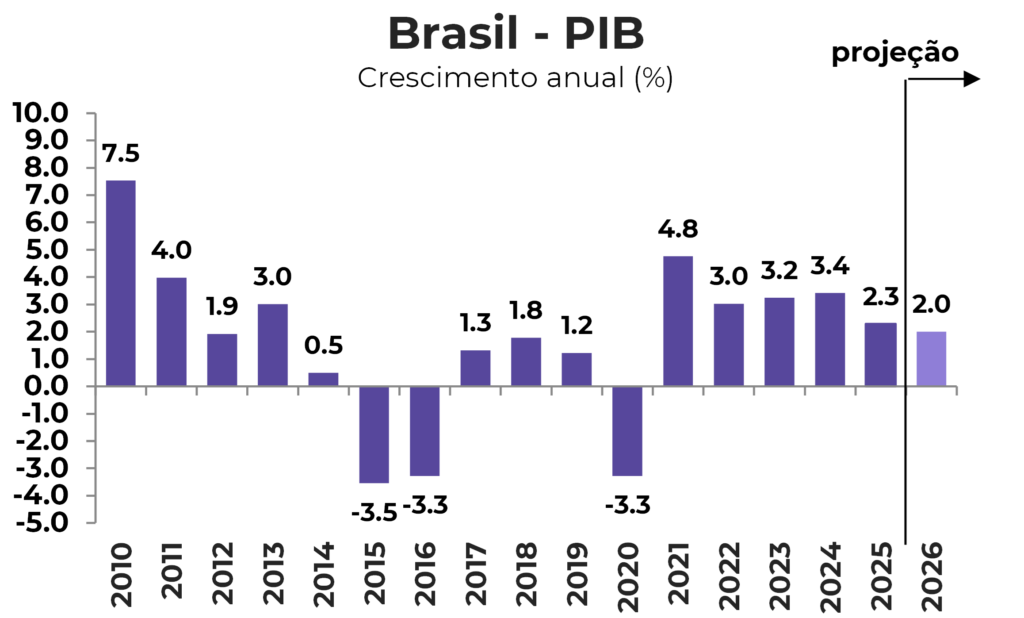

Após a divulgação, mantemos a expectativa de crescimento de 2,0% para 2026 com a expectativa dos impactos da isenção até 5 mil reais do imposto de renda, o crescimento do crédito consignado privado e a aceleração de gastos do governo no período eleitoral.

Com relação à política monetária, a moderação do crescimento segue equilibrando o hiato do produto, que está mais próximo da estabilidade após esse resultado do quatro trimestre.

A confirmação dessa trajetória permite que o Banco Central inicie o ciclo de corte de juros na reunião de março com um corte de 50 pontos-base, levando a taxa Selic para 14,5% a.a. Mantemos a expectativa de continuidade do ciclo de cortes, reduzindo a taxa Selic para 12,25% a.a. em dezembro de 2026.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |

Por:

Leia mais sobre: