Investimentos

21/02/2020 • 8 mins de leitura

Renda Fixa: entenda como funciona esse tipo de investimento

Investir o dinheiro que se tem guardado é uma das…

???? Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados globais estão em queda com medo de recessão. O catalisador mais recente foi o dado de manufatura dos EUA (veja abaixo), que alimentou preocupações sobre um pouso forçado na maior economia do mundo.

Ontem (03), Wall Street teve uma sessão de perdas, com os principais índices registrando seu pior dia desde o “fast crash” de 5 de agosto. O S&P 500 recuou 2,1% e Nasdaq registrou queda de 3,3% com as ações de chips sob pressão — a Nvidia caiu mais de 9%. Enquanto isso, o petróleo caiu quase 5%.

Nossa avaliação é de que os fundamentos não sancionam a ideia de uma recessão nos EUA, mas os mercados parecem reféns de um ciclo vicioso em que a queda nos preços cria uma narrativa negativa que para justificá-la. A realização do mercado em ativos que tem grandes ganhos acumulados tem características de um movimento mais técnico do que fundamental.

Os mercados, agora, embutem uma chance de 41% de um corte de 50 pontos-base nos juros em 18 de setembro e de 59% de um corte de 25 p.b. — com um total de 105 pontos em 2024.

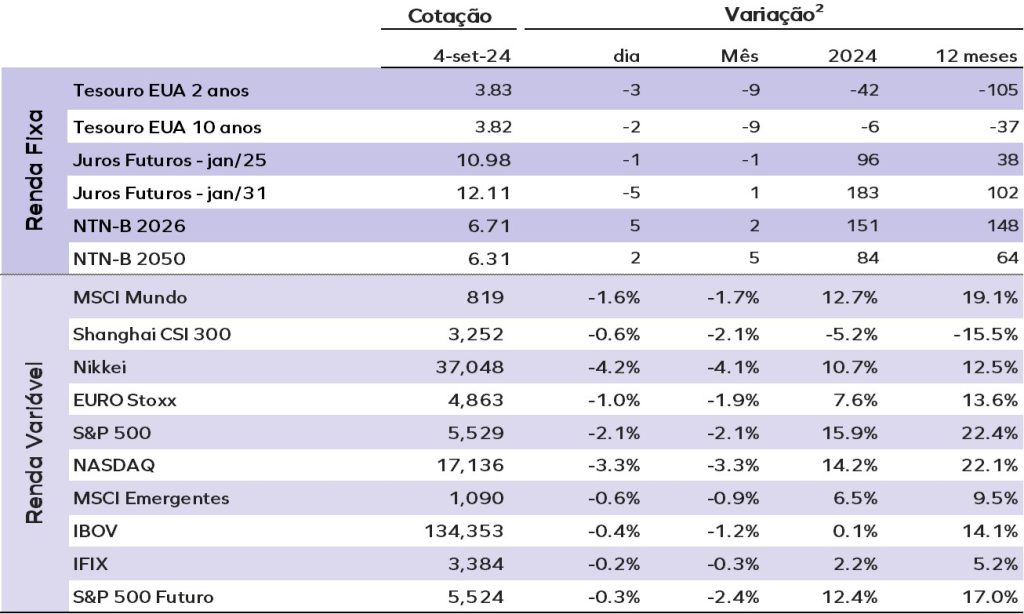

A taxa de juros do título do Tesouro de 10 anos está em 3,82% nesta quarta (04) e a de 2 anos em 3,83%.

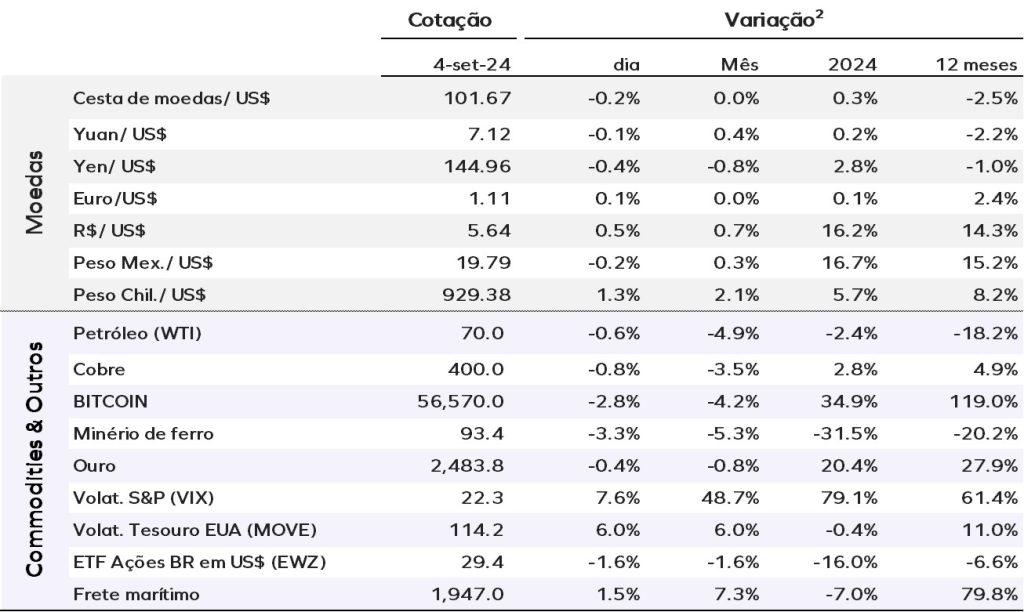

O´DXY, índice do dólar, está estável em 107,70. Os preços do ouro também estão estáveis, com o ouro à vista cotado a US$ 2.493 por onça.

Os preços do petróleo ampliaram as quedas, com a perspectiva de que a produção da Líbia seja restaurada e com os planos da OPEP+ de aumentar a produção em meio à fraqueza na economia chinesa. O Brent, referência global, caiu 0,57% para US$ 73,3 por barril.

Os mercados asiáticos despencaram hoje, liderados pelo Nikkei 225 e pelo Taiex de Taiwan, após as ações de tecnologia dos EUA caírem forte. O Nikkei 225 do Japão caiu 4,24%, fechando em 37.047.

Na Europa o mercado está em baixa, com o índice STOXX 600 perdendo 1%, enquanto os futuros nos EUA operam em quedas moderadas. Ontem, por aqui o Ibovespa caiu 0,41%, aos 134.353 pontos. A forte queda do minério de ferro (-4,36%) e do petróleo (Brent -4,86%) impactou diretamente Vale (-3,73%) e Petrobras ON (-1,05%) e PN (-1,21%), que lideraram as perdas. O dólar subiu 0,46%, cotado a R$ 5,6404.

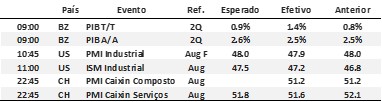

EUA – O ISM da indústria registrou leve aumento para 47,2 pontos em agosto, ante 46,8 pontos em julho, ficando abaixo da previsão de consenso de 47,5. A demanda permanece fraca, com queda acentuada nos novos pedidos e nas encomendas para exportação. O volume de pedidos em carteira continua a diminuir e os estoques dos clientes seguem baixos, mas com uma queda menos acentuada. Com relação ao emprego, o subíndice subiu modestamente para 46,0 pontos em agosto, comparado a 43,4 pontos em julho, mas ainda está em território de contração — o que não é um bom sinal para o relatório de empregos de agosto. Apesar da ligeira melhora no ISM em agosto, ele continua indicando contração devido à demanda fraca, enquanto o aumento dos estoques sugere que a atividade da indústria deverá seguir fraca nos próximos meses.

China – O governo chinês pode cortar as taxas de juros sobre até US$ 5,3 trilhões em financiamento imobiliário para reduzir os custos dos empréstimos para milhões de famílias, ao mesmo tempo em que tentará mitigar o impacto da medida sobre os lucros dos bancos. As autoridades propuseram reduzir as taxas em cerca de 0,80 ponto percentual, segundo fontes. Essas medidas, se confirmadas, são importantes para estabilizar o setor imobiliário — que segue com vendas em ritmo lento.

Brasil – O PIB cresceu 1,4% na margem no 2º trimestre de 2024, superando a nossa expectativa e o consenso do mercado, que projetavam altas de 0,7% e 0,9%, respectivamente. O destaque foi o aumento de 2,1% nos investimentos, impulsionado pela produção de bens de capital e construção civil. O consumo cresceu 1,3%, refletindo o aumento da renda e crédito. A demanda doméstica avançou 2,3%, apesar das enchentes no Rio Grande do Sul. As importações cresceram 7,6%, enquanto as exportações subiram apenas 1,4%, resultando em uma contribuição negativa da demanda externa. A indústria liderou o crescimento com 1,8%, enquanto a agricultura teve uma contração de 2,3%. Diante do desempenho do 1º semestre e do cenário econômico, a projeção de crescimento do PIB para 2024 foi revisada para 3,0%. O forte crescimento de 2,9% do PIB no 1° semestre em termos anuais, indica que a economia está crescendo acima do potencial, o que gera um hiato do produto positivo e crescente, limitando o processo de desinflação. Em função disso, será preciso reavaliar a extensão do ciclo de aperto monetário, pois as duas altas de 50 p.b. que temos no Cenário Base podem não ser suficientes para assegurar a convergência da inflação para a meta.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.