Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

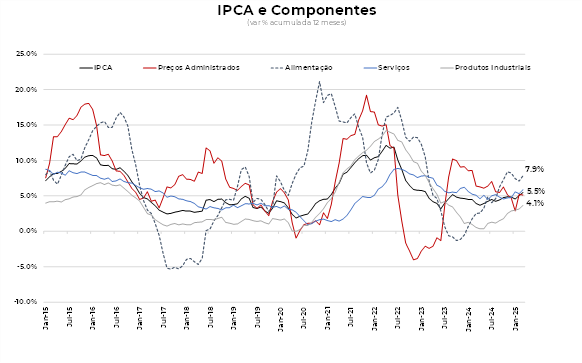

O IPCA de abril registrou alta de 0,43%, ficando em linha com a nossa expectativa e do consenso do mercado.

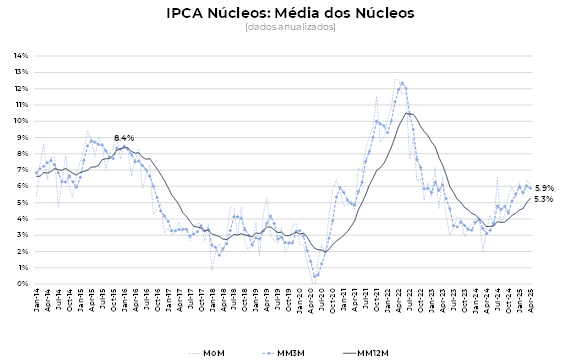

Os núcleos da inflação seguem em patamar elevado. No entanto, o destaque ficou para a forte alta do núcleo de bens, que está sendo impactado pelo repasse de câmbio e a pressão da mudança de coleção na parte de vestuário.

O resultado do IPCA indica que o cenário de inflação segue exigindo cautela, pois ainda existem fatores de pressão, como o repasse da depreciação do câmbio e o mercado de trabalho aquecido.

Apesar da inflação corrente elevada, avaliamos que o Banco Central encerrou o ciclo de alta dos juros nesta quarta-feira (07), com a taxa Selic em 14,75% ao ano. As menções à incerteza elevada, ao estágio avançado do ciclo de alta dos juros, às defasagens, à necessidade de cautela ao patamar contracionista dos juros por um período prolongado sancionam nossa expectativa de que o ciclo de aperto esteja encerrado.

A dinâmica do cenário de inflação demandará a permanência da taxa Selic no patamar atual por um período prolongado. Isso deve levar o Banco Central a promover o início do ciclo de cortes de juros a partir de janeiro de 2026, levando a taxa Selic para 11,00% a.a. ao final do ciclo.

Em abril, as principais fontes de pressão foram o reajuste de remédios, o impacto do câmbio em eletroeletrônicos e utensílios domésticos. Houve também reajuste de preços de serviços de correios, TV por assinatura e telefonia. Por outro lado, a deflação de passagens aéreas, gasolina, diesel e etanol foram as principais fontes de alívio do índice.

Os núcleos ficaram dentro do esperado. Destacamos, no entanto, a aceleração do núcleo de bens em termos anuais.

Os núcleos registraram alta de 0,50% em abril, ficando estável em relação a março. No acumulado de 12 meses, a variação passou de 5,0% em março para 5,2% em abril — essa dinâmica mantém os núcleos em um nível desconfortável.

O núcleo de bens teve forte aceleração na margem, passando de 0,40% em março para 0,72% em abril. No acumulado de 12 meses, o mesmo subiu de 3,0% em março para 3,6% em março.

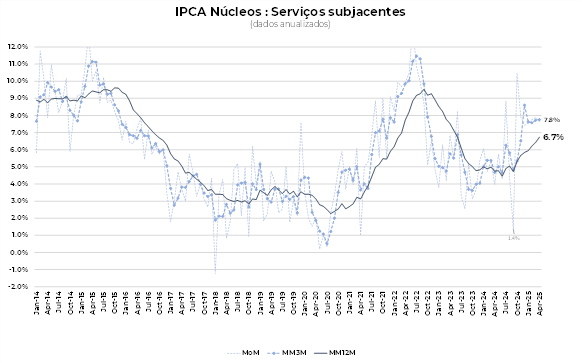

Os serviços ficaram menos pressionados devido à deflação de passagens aéreas. No entanto, o núcleo de serviços, excluindo passagens aéreas, registrou alta de 0,61% em abril, com destaque para alimentação fora do domicílio e manutenção de automóvel. Em termos anuais, o núcleo de serviços seguiu acelerando, passando de 6,4% em março para 6,7% em abril. O patamar segue preocupante, considerando a inércia do grupo.

Para maio, projetamos uma alta de 0,40% no IPCA devido ao impacto da bandeira amarela de energia elétrica.

A projeção para o IPCA de 2025 foi revista de 6,0% para 5,8%. Essa revisão acontece por conta da expectativa de queda do preço das commodities em reais e a revisão da trajetória da taxa de câmbio, que resultou em um câmbio médio mais apreciado ao longo desse ano.

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |