Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

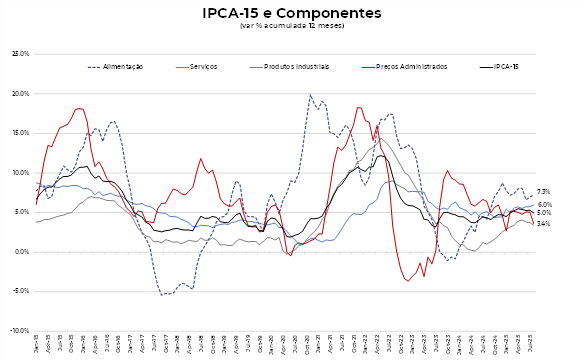

O IPCA-15 de agosto registrou queda de 0,14%, com menor deflação que o esperado pela nossa projeção (-0,23%) e o consenso de mercado (-0,20%).

A ‘prévia da inflação’ trouxe um quadro menos benigno que o esperado no mês, refletindo um impacto menor do bônus de Itaipu, a reversão da deflação no setor de vestuário e pressões mais fortes nos serviços. Em contrapartida, a inflação foi aliviada por quedas mais intensas nos preços de alimentos no domicílio, gasolina e automóveis novos.

Os núcleos também mostraram piora, com avanços em serviços e bens industriais, reforçando a percepção de que o cenário inflacionário continua desafiador. A inflação de serviços segue elevada, impulsionada por um mercado de trabalho ainda bastante aquecido, com taxa de desemprego nas mínimas históricas.

Diante desse quadro, a política monetária deve permanecer restritiva para moderar o crescimento, aliviar pressões sobre o emprego e garantir a convergência da inflação no horizonte relevante.

A manutenção da taxa Selic estável no patamar de 15,00% ao ano pelo menos até o final de 2025 permanece sendo a melhor estratégia nesse momento para a política monetária.

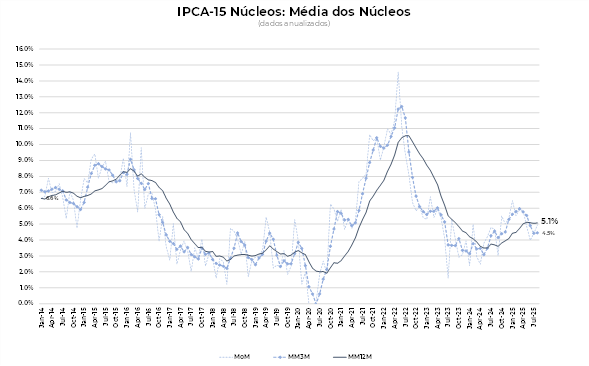

Os núcleos interromperam a trajetória de desaceleração observada nos últimos meses, com estabilidade na margem.

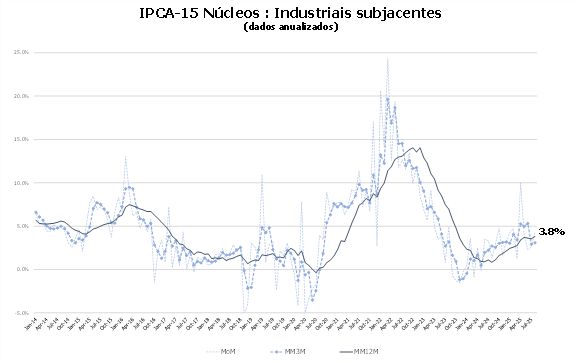

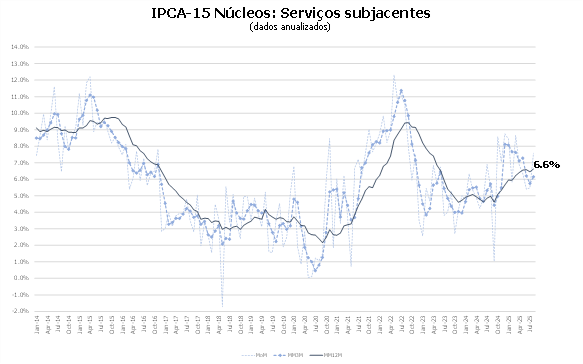

O núcleo de bens também reverteu a tendência de arrefecimento observada nos últimos meses, com a reversão da deflação de vestuário. O núcleo de serviços segue elevado, acelerando na margem em relação aos últimos 3 meses.

Os núcleos ficaram mais pressionados que o esperado, registrando alta de 0,31% em agosto. A média móvel de 3 meses anualizada do núcleo subiu de 4,4% em julho para 4,5% em agosto. Em termos anuais, o núcleo acelerou, passando de 5,0% em julho para 5,1% em agosto.

O núcleo de bens acelerou na margem, passando de 0,02% em julho para 0,39% em agosto. No acumulado de 12 meses, o núcleo subiu de 3,6% para 3,8%, na passagem de julho para agosto.

O núcleo de serviços, excluindo passagens aéreas, ficou pressionado e registrou alta de 0,55% em agosto. Os principais destaques foram alimentação fora do domicílio e serviços de lazer.

Em termos anuais, o núcleo de serviços seguiu em patamar elevado, acelerando de 6,4% em julho para 6,6% em agosto. A retomada da alta na inflação em 12 meses é um ponto de atenção, pois esse é um dos fatores de desconforto do Banco Central com o cenário de inflação.

Revisamos a projeção do IPCA de agosto, que passou de deflação de 0,15% para deflação de 0,10%. O menor impacto do bônus de Itaipu, os serviços mais pressionados e a redução da intensidade da deflação de alimentos são os fatores que explicam essa revisão.

Mantemos a projeção de 5,0% para o IPCA acumulado em 2025.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |