Análise

11/03/2025 • 4 mins de leitura

Informe diário Monte Bravo Corretora — 11/03/2025

???? Para conferir o Informe Diário em formato PDF, clique aqui. Mercados…

📄 Para conferir a análise em formato PDF, clique aqui.

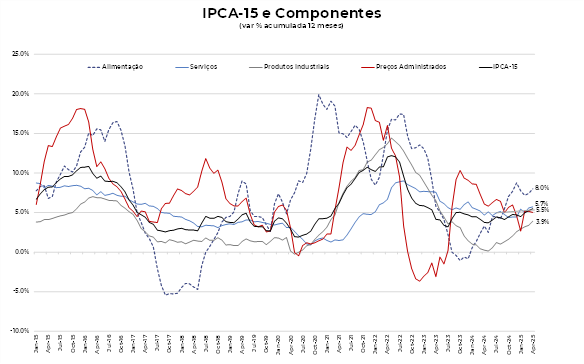

O IPCA-15 de abril registrou alta de 0,43%, ficando em linha com a nossa expectativa e o consenso do mercado.

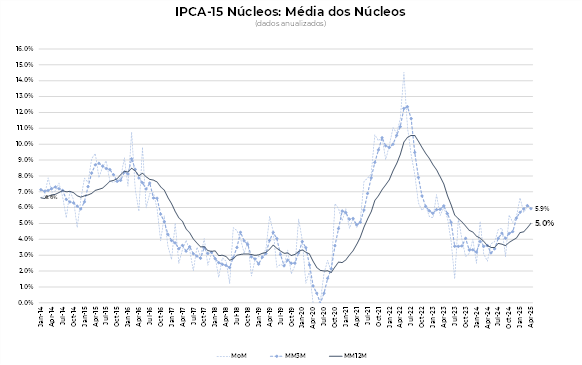

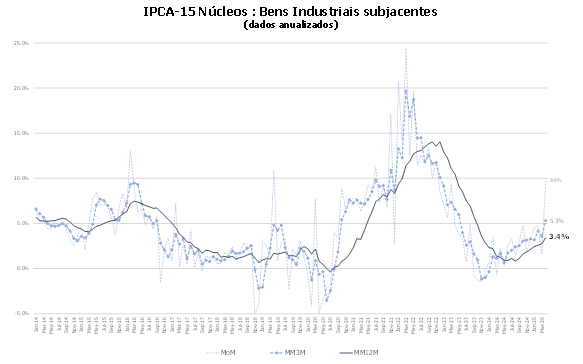

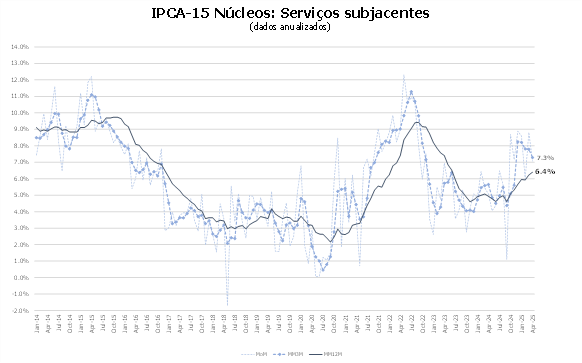

Os núcleos mantiveram a pressão, mas houve uma desaceleração na margem do núcleo de serviços. Por outro lado, o núcleo de bens ficou bastante pressionado, refletindo o repasse do câmbio e a pressão sazonal de vestuário.

O resultado do IPCA indica que o cenário de inflação ainda requer cautela ao considerarmos o patamar da inflação e os núcleos.

Acreditamos que o Banco Central deverá elevar a taxa de juros em 50 pontos base na reunião de maio, levando a Selic para 14,75% ao ano. Como temos destacado nos últimos meses, esse movimento resultará em uma taxa de juros real de 9,1% ao ano, um nível bastante restritivo — o que deverá permitir ao Banco Central manter a Selic estável nesse patamar até o fim do ano.

Os alimentos seguiram como principal fonte de pressão juntamente com vestuário, remédios, móveis e eletroeletrônicos. Por outro lado, a deflação de passagens aéreas, gasolina, diesel e etanol foram as fontes de menor pressão sobre o índice.

Os núcleos subiram dentro do esperado, mas o núcleo de serviços teve alta menor na margem. O núcleo de bens ficou pressionado com a alta de vestuário e o repasse do câmbio.

Os núcleos registraram alta de 0,47% em abril. No acumulado de 12 meses, a variação passou de 4,7% em março para 5,0% em abril. Essa dinâmica mantém os núcleos em um nível desconfortável, exigindo a continuidade do ciclo de aperto de juros pelo Banco Central.

O núcleo de bens teve forte aceleração na margem, passando de 0,09% em março para 0,78% em abril. No acumulado de 12 meses, subiu de 2,8% em março para 3,4% em abril.

Os serviços ficaram menos pressionados devido à deflação de 14,4% de passagens aéreas. O núcleo de serviços, excluindo passagens aéreas, registrou alta de 0,55% em abril, com destaque para a menor pressão de serviços de reparos e manutenção, assim como o arrefecimento da alta de gastos com entretenimento. Em termos anuais, o núcleo de serviços seguiu a trajetória de alta, passando de 6,2% em março para 6,4% em abril.

Embora o núcleo tenha arrefecido na margem, o patamar segue preocupante ao considerar o peso da inflação passada no reajuste de preços de vários itens de serviços.

Para abril, projetamos uma alta de 0,48% no IPCA devido ao reajuste de medicamentos e a pressão sazonal de vestuário. Alimentos deverão arrefecer, mas devem seguir em alta em abril. Mantemos a expectativa de alta de 6,0% para o IPCA em 2025.