Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Uma série de notícias conflitantes limitaram os ganhos do mercado na quinta-feira (30). Na noite de quarta-feira (29), o Tribunal de Comércio Internacional suspendeu a maior parte das tarifas impostas pelo presidente Donald Trump, mas, na tarde de quinta, a concessão de uma liminar permitiu que as taxas permaneçam em vigor até a próxima semana.

A notícia adiciona uma nova incerteza a um mercado já instável, pressionado por preocupações macroeconômicas ligadas às tarifas e pelo receio de que a reconfiguração da política comercial dos EUA possa provocar uma recessão.

O índice de despesas com consumo pessoal (PCE) de abril, com divulgação marcada para as 9h30 desta sexta-feira (30), deve mostrar que a inflação permanece acima de 2%, mesmo sem um efeito significativo das tarifas.

Economistas projetam alta de 0,10% na comparação mensal e de 2,20% na anual. Para o núcleo do PCE, que exclui os preços de alimentos e energia, a expectativa é de alta de 0,10% no mês e 2,60% em doze meses.

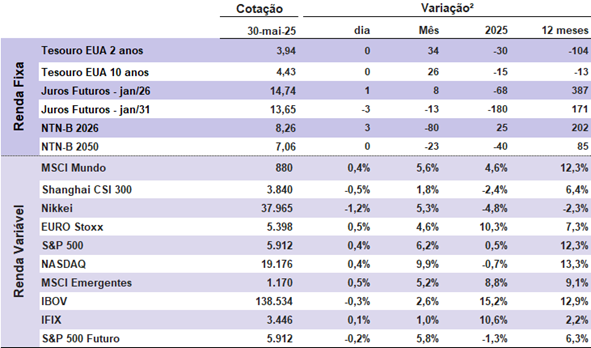

As taxas das Treasuries norte-americanas permaneceram estáveis. O juro do título de 30 anos subiu para 4,93%. A taxa de juros do papel de 10 anos está em 4,43%, enquanto o título de 2 anos também teve pouca variação, a 3,94%.

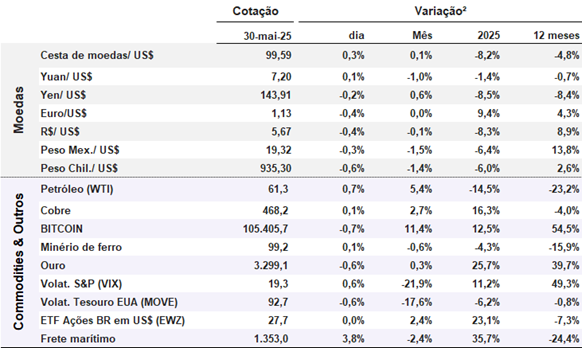

O índice do dólar (DXY), que mede o desempenho da moeda americana frente a uma cesta de outras seis moedas, avançava 0,30%, para 99,56. Os preços do ouro caem 0,60% com o ouro à vista cotado a US$ 3.295,99 por onça.

Os preços do petróleo caminham para a segunda queda semanal consecutiva nesta sexta, pressionados pelas expectativas de um novo aumento na produção por parte da Opep+ em julho. Os contratos futuros do Brent sobem 0,40% nesta manhã, a US$ 64,40 por barril.

Os mercados asiáticos recuaram majoritariamente nesta sexta-feira. A desaceleração da economia dos EUA, os temores inflacionários e as incertezas decorrentes das decisões judiciais sobre as tarifas “recíprocas” de Trump afetaram o sentimento dos investidores.

As bolsas europeias avançam de forma generalizada, apesar da reimposição das tarifas pelos tribunais. Enquanto isso, os futuros de ações nos EUA recuam diante da expectativa por novas notícias comerciais e dados de inflação.

Ontem, por aqui o Ibovespa fechou em queda de 0,47%, aos 138.888 pontos. O dólar fechou em alta de 0,89%, cotado a R$ 5,6951.

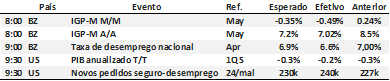

EUA: O crescimento do PIB real no 1° trimestre de 2025 foi revisado de -0,3% para -0,2% (taxa anualizada), mas os detalhes da revisão indicam uma desaceleração na demanda interna. O crescimento das vendas finais domésticas foi revisado para baixo, refletindo reduções nas estimativas de consumo das famílias, investimentos em habitação e em estruturas. Por outro lado, houve revisões positivas nos investimentos em equipamentos, em propriedade intelectual e nos gastos do governo, o que ajudou a atenuar parcialmente o impacto negativo.

A contribuição dos estoques para o PIB foi revista para cima, enquanto o setor externo teve revisão negativa devido ao forte aumento das importações. Apesar da leve melhora no número geral, o resultado do PIB ainda é considerado distorcido por fatores pontuais, especialmente a antecipação de importações em resposta à elevação de tarifas.

Brasil: O resultado primário do governo central em abril foi de superávit de R$ 17,8 bilhões, acima das expectativas devido ao pagamento menor que o previsto do 13º salário dos benefícios previdenciários, que deve se concentrar em maio. Em 12 meses, o déficit acumulado foi de R$ 2,3 bilhões (0,0% do PIB), com expectativa de deterioração no 2° semestre por conta do pagamento de precatórios em julho, o que deve levar o déficit a cerca de 0,5% do PIB.

Do lado das receitas, houve crescimento real impulsionado pela arrecadação e das contribuições para a previdência, refletindo a resiliência da economia. Nas despesas, houve alta de 2,5% em termos anuais, com destaque para o avanço de gastos discricionários e benefícios sociais, enquanto os gastos com pessoal recuaram, mas devem subir com os reajustes salariais para 2025. Ajustado pelo ciclo econômico e itens extraordinários, o déficit estrutural é estimado em 0,7% do PIB potencial, podendo chegar a 1,2% até o fim do ano.

Brasil: A taxa de desemprego caiu para 6,6% em abril, abaixo do esperado pelo mercado. Com ajuste sazonal, a taxa recuou para 6,3%, puxada pelo crescimento da população ocupada e da força de trabalho. Destaca-se a melhora na qualidade do emprego: houve avanço nas vagas formais após 5 divulgações dominadas por ocupações informais, fazendo com que a taxa de informalidade recuasse para 37,9% — o menor nível desde antes da pandemia.

Os rendimentos médios reais mostraram estabilidade na margem, mas seguem em trajetória de crescimento em 12 meses, com altas de 3,3%, e ganhos ainda mais expressivos de 8,1% em relação ao período pré-pandemia. Esses dados reforçam a resiliência do mercado de trabalho, com melhora tanto na quantidade quanto na qualidade dos postos de trabalho.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |