Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Abril está terminando marcado por instabilidade. O anúncio das tarifas “recíprocas” de Trump em 2 de abril desencadeou uma onda de volatilidade, mas os principais índices dos EUA reduziram as perdas no final do mês. O S&P 500 recua apenas 0,90% no mês, enquanto o Nasdaq avança cerca de 0,90%.

Agora, os investidores aguardam a nova leva de dados econômicos para ter pistas sobre a saúde da economia dos EUA em meio a preocupações de que o país esteja próximo de uma recessão.

O dado do PIB do primeiro trimestre será divulgado às 9h30 de hoje (30) e deve apontar uma taxa de crescimento anual de 0,40%, ajustada por sazonalidade e inflação. Além disso, o índice de preços de gastos com consumo pessoal (PCE) de março — métrica preferida do Fed para a inflação — sai logo depois, às 11h. As projeções indicam estabilidade no mês e uma taxa anual de inflação cheia de 2,20%, com o núcleo subindo 0,1% levando a taxa anual para 2,6%

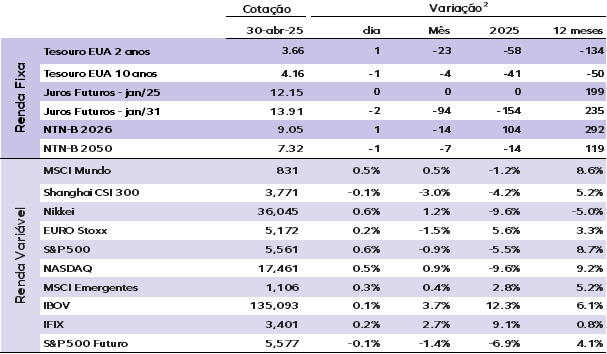

As taxas dos Treasuries dos EUA se mantêm estáveis. O juro do título de 10 anos recua para 4,16%, enquanto o de 2 anos sobe para 3,66%.

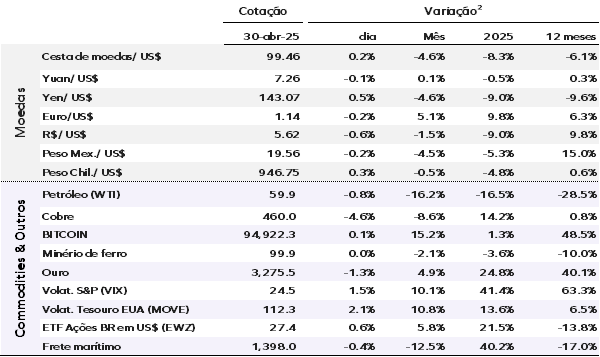

O dólar dos EUA avança levemente, com o índice DXY em alta de 0,20%, aos 99,50. Os preços do ouro caem na quarta-feira, pressionados pela valorização do dólar e pela redução nas tensões comerciais. O ouro à vista recua 0,20%, cotado a US$ 3.308,32 por onça.

Os preços do petróleo recuam levemente com o Brent cedendo 0,26% a US$ 64,08 por barril.

Os mercados asiáticos encerraram esta quarta com desempenho misto, enquanto investidores analisam uma série de dados econômicos importantes da região. O Nikkei 225 do Japão subiu 0,57%. O Hang Seng de Hong Kong avança 0,51%, enquanto o CSI 300 da China recua 0,12% após a atividade manufatureira chinesa cair mais do que o esperado e entrar em território contracionista no mês de abril.

Os mercados acionários europeus abrem em leve alta nesta quarta, acompanhando os futuros dos EUA. Investidores se preparam para uma bateria de dados econômicos no encerramento de um mês tumultuado nos mercados.

Ontem (29), por aqui o Ibovespa fechou estável, com alta de 0,06% aos 135.093 pontos. O dólar à vista fechou em baixa de 0,31%, a R$ 5,6306.

Zona do euro: O PIB cresceu 0,4% na margem no 1° trimestre, acima do consenso de 0,2%, mas esse ritmo não deve se manter. Indicadores de atividade, como os PMIs, apontam para uma dinâmica fraca, e o impacto das tarifas dos EUA tende a pesar sobre a economia nos próximos trimestres. Alemanha e França, as maiores economias do bloco, registraram crescimentos modestos de 0,2% e 0,1%, respectivamente, enquanto a Irlanda, com alta de 3,2%, teve contribuição pontual ao resultado agregado.

China: O PMI industrial e de serviços revelaram os efeitos imediatos da guerra comercial com os EUA sobre a economia chinesa, especialmente na indústria. O PMI oficial industrial caiu para 49,0 pontos em abril, sinalizando contração e ficando abaixo tanto da leitura anterior (50,5) quanto das expectativas (49,7). O PMI Caixin, voltado para exportadores, recuou para 50,4 pontos. Os dados mostram quedas generalizadas na produção e na demanda, com destaque para os novos pedidos de exportação, que caíram para 44,7 pontos, indicando forte impacto externo.

No setor de serviços, o PMI oficial também decepcionou ao cair para 50,4 pontos, abaixo das projeções e da leitura anterior. A desaceleração foi puxada pela queda na atividade de construção, apesar dos estímulos do governo via infraestrutura, enquanto os serviços mostraram enfraquecimento mais leve. O setor de transporte aquático recuou para abaixo de 50, refletindo os efeitos negativos das tarifas sobre o comércio marítimo. Esses dados reforçam os sinais de perda de tração da economia em meio às tensões comerciais.

Brasil: O governo central registrou superávit primário de R$ 1,1 bilhão, em linha com a mediana do mercado. No acumulado em 12 meses, o governo central apresentou déficit de R$ 8,6 bilhões, equivalente a -0,1% do PIB, mantendo-se estável em relação ao mês anterior. As receitas administradas pela Receita Federal cresceram 5,6% em termos reais na comparação anual. Por outro lado, a receita não administrada recuou 12,5% devido à menor entrada de dividendos em ante 2024.

As despesas totais tiveram leve queda de 0,5% na comparação anual, puxadas principalmente pela redução nos gastos obrigatórios com controle de fluxo, como saúde, e nas despesas discricionárias. Espera-se que ambas cresçam ao longo do ano: os gastos obrigatórios por exigência constitucional e os discricionários devido à sanção do orçamento em abril, que deve agilizar os repasses ministeriais. Apesar da retração em algumas áreas, despesas com benefícios previdenciários e BPC continuam pressionando, com altas de 1,6% e 9,8%, respectivamente.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.