Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Na última semana de negociações de um mês de muita oscilação no mercado de ações, a incerteza em torno da política comercial segue dando o tom dos mercados. Até agora em abril, o S&P 500 recua 1,50%, enquanto o Nasdaq Composite avança 0,50%.

É razoável dizer que os mercados financeiros — em especial os ativos de risco — demonstram leve melhora na percepção sobre o cenário tarifário em comparação com as primeiras semanas de abril após a mais recente reviravolta, com a sinalização de que Trump quer reduzir as tensões comerciais. Na sexta-feira (25), a China isentou algumas importações americanas de tarifas elevadas, embora tenha desmentido que negociações estariam em andamento.

Trump pode estar adotando um tom mais ameno diante da forte queda em seus índices de aprovação. A popularidade do presidente Donald Trump está em queda livre na proximidade dos 100 dias de mandato, segundo três pesquisas divulgadas no domingo. Sua aprovação varia entre 39% e 45% — o nível mais baixo para um presidente recém-eleito em mais de 70 anos.

A confiança na capacidade de Trump de gerir a economia também recuou: 52% dos americanos manifestam confiança, uma queda de 13 pontos percentuais desde dezembro. Além disso, 72% dos entrevistados acreditam que suas políticas econômicas podem desencadear uma recessão de curto prazo.

A maioria desaprova sua condução do comércio, tarifas (61%) e do combate à inflação e custo de vida (60%).

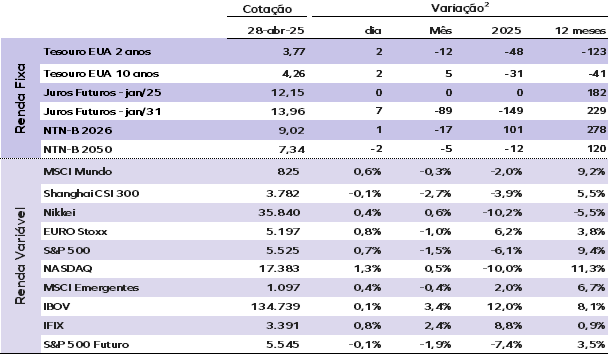

As taxas de juros dos Treasuries dos EUA registram pouca variação nesta segunda-feira (28). A taxa dos Treasuries de 10 anos recua para 4,26%, enquanto a taxa do título de 2 anos avança para 3,76%.

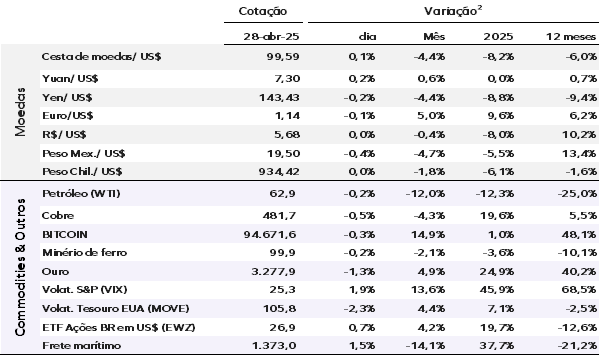

O dólar se valoriza frente a uma cesta de moedas, subindo cerca de 0,10%.

Os preços do petróleo avançam levemente, com os contratos futuros do Brent e do petróleo WTI subindo marginalmente.

Os mercados asiáticos fecharam mistos hoje, enquanto investidores avaliaram as promessas da China de apoiar empresas domésticas e os desdobramentos das negociações comerciais com os EUA e países da região. No fim de semana, o ministro das Finanças da China, Lan Fo’an, afirmou que o país “adotará políticas macroeconômicas mais proativas para promover a realização da meta de crescimento anual e continuará a trazer estabilidade e impulso à economia global”.

O índice CSI 300 da China continental recuou 0,14%, enquanto o Hang Seng de Hong Kong fechou estável. O Nifty 50 da Índia subiu 1,23%. No Japão, o Nikkei 225 avançou 0,38%.

Os mercados europeus abriram em alta nesta segunda, com investidores se preparando para uma série de balanços e dados econômicos importantes tanto na Europa quanto nos EUA ao longo da semana. O índice STOXX 600 sobe 0,44%.

Nos EUA, os futuros de ações operam próximos da estabilidade, enquanto investidores aguardam o período mais movimentado da temporada de resultados do primeiro trimestre, com mais de 180 empresas do S&P 500 programadas para divulgar seus números. Quatro das chamadas Magnificent Seven — Amazon, Apple, Meta Platforms e Microsoft — apresentam seus balanços. Outras gigantes como Visa, Coca-Cola, Eli Lilly e Berkshire Hathaway também divulgarão seus resultados.

Na sexta-feira, por aqui o Ibovespa fechou com alta de 0,12%, aos 134.739,00 pontos. O dólar à vista encerrou o dia perto da estabilidade, em baixa de 0,06%, a R$ 5,6878.

Para acessar o relatório completo, clique aqui.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Não há divulgação de indicadores relevantes.