Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

A quinta-feira (25) marcou o terceiro dia consecutivo de perdas nos mercados acionários dos Estados Unidos. O movimento é visto como fase de consolidação após o corte de juros pelo Federal Reserve, em meio à revisão positiva do PIB e à queda nos pedidos de auxílio-desemprego — dados que reduzem o ímpeto por novas reduções de taxas.

No front comercial, o presidente Trump anunciou que as importações de medicamentos para os EUA estarão sujeitas a tarifas de 100% a partir do dia 1º de outubro. Empresas que construírem fábricas em território americano ficarão isentas, mas apenas após iniciarem as obras. Assim, a tarifa de 100% tende a ser amplamente evitada com a expansão da produção doméstica.

Trump também afirmou que as importações de caminhões pesados terão tarifa de 25%. Já armários de cozinha, gabinetes de banheiro e produtos associados enfrentarão tarifa de 50%, enquanto móveis estofados pagarão 30%.

Os dados divulgados na ontem mostraram que os pedidos semanais de auxílio-desemprego nos EUA recuaram. O PIB do segundo trimestre foi revisado para cima, com crescimento mais forte do que o estimado — sustentado pelo consumo das famílias e pelo investimento empresarial.

Agora, as atenções se voltam para o índice de preços de gastos com consumo (PCE), a medida de inflação preferida do Fed, que será divulgado às 9h30 (horário de Brasília) de hoje (26). A expectativa é de alta de 0,30% na comparação mensal em agosto e de 2,70% na comparação anual.

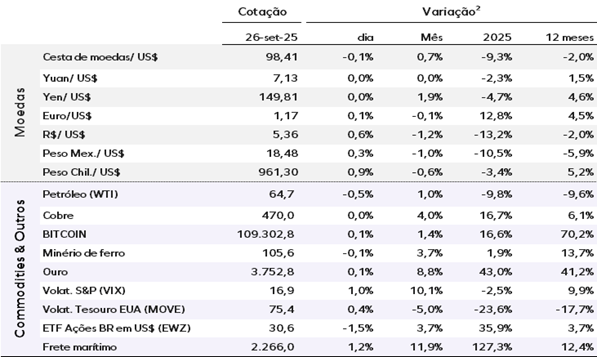

Os dados mais fortes da economia americana colocam em dúvida a trajetória de cortes de juros pelo Fed, pressionando as taxas e fortalecendo o dólar.

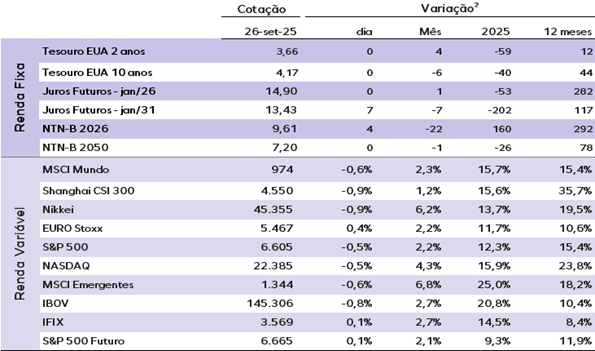

O Treasury de 10 anos avança para 4,17%, a taxa de 2 anos sobe mais de 6 pontos base, para 3,66% e a de 30 anos recua levemente para 4,75%.

O índice do dólar (DXY) opera próximo da máxima de três semanas, em leve queda de 0,10%, a 98,40 pontos. O ouro recua nesta sexta-feira, com o spot caindo 0,20%, a US$ 3.741,21 por onça.

As bolsas asiáticas fecharam em baixa nesta sexta. O Nikkei 225, do Japão, caiu 0,87%. O Hang Seng, de Hong Kong, recuou 1,35%, enquanto o CSI 300, da China continental, perdeu 0,95%.

Na Europa, as ações operam em alta, com investidores avaliando os anúncios mais recentes de política comercial da Casa Branca. O índice pan-europeu STOXX 600 sobe 0,20%.

Os futuros de ações nos EUA operam próximos da estabilidade, à espera dos dados cruciais de inflação.

Ontem o Ibovespa encerrou em queda de 0,81%, aos 145.306 pontos. O dólar avançou 0,69%, cotado a R$ 5,36. Pressionados pela valorização da moeda americana e pela alta das taxas dos Treasuries, os juros futuros fecharam em alta em todos os vértices.

EUA: os pedidos semanais iniciais de auxílio-desemprego caíram de 232 mil para 218 mil, bem abaixo da estimativa de 235 mil.

EUA: PIB do segundo trimestre foi revisado para expansão anualizada de 3,80%, acima da expectativa de 3,30%. A expansão foi impulsionada principalmente pela aceleração dos gastos do consumidor e por uma forte contração nas importações. As despesas de consumo pessoal aumentaram a um ritmo anualizado de 2,5% no segundo trimestre, segundo a terceira estimativa, aumento acentuado em relação aos 1,6% da estimativa anterior.

EUA: os pedidos de bens duráveis nos EUA surpreenderam positivamente em agosto, com alta de 2,9%, superando a expectativa de queda de 0,3%. O crescimento foi disseminado. O núcleo dos pedidos de bens de capital — sem os setores de defesa e aeronaves — subiu 0,6%, abaixo dos 0,8% anteriores.

Brasil: IPCA-15 ficou em 0,48% em setembro, acima do registrado em agosto (-0,14%) e atingiu a variação acumulada em 12 meses de 5,32%. O fim do bônus de Itaipu elevou o custo da energia elétrica, principal impacto no índice. Alimentos e bens industriais moderaram quedas, enquanto serviços desaceleraram.

Os núcleos vieram abaixo do esperado, sinalizando algum alívio inflacionário. A média do conjunto de núcleos acompanhado pelo BC veio bem abaixo das expectativas de mercado: 0,19% na comparação mensal e 5,09% em 12 meses. Serviços ex-passagem aérea passaram de 5,8% para 5,9% e Serviços intensivos em trabalho avançaram de 5,8% para 6,0% nessa métrica. Já Serviços subjacentes cederam de 5,9% para 5,1% na média móvel de três meses dessazonalizada e anualizada.

Apesar do arrefecimento, os núcleos seguem muito acima da meta de 3% e sugerem a manutenção dos juros por mais alguns meses. Mantemos o cenário de cortes a partir de janeiro de 2026.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |