Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados globais passam por um movimento de realização após múltiplos recordes nas últimas semanas. A terça-feira (04) foi turbulenta em Wall Street, com investidores reavaliando a impressionante valorização das ações ligadas à inteligência artificial. Os CEOs do Goldman Sachs e do Morgan Stanley alertaram ontem que os investidores devem se preparar para uma correção nos mercados ao longo dos próximos dois anos.

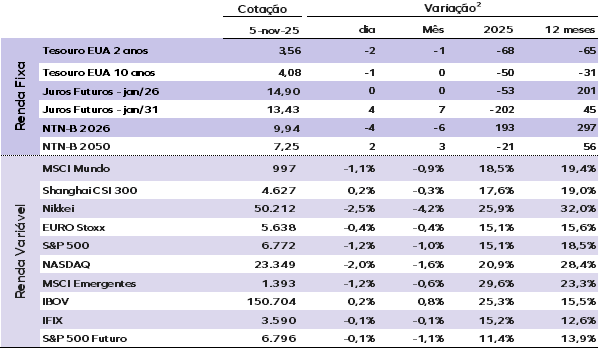

Após o tombo das bolsas na terça, o índice S&P 500 precisaria cair mais 117 pontos, ou cerca de 1,70%, para testar sua média móvel de 50 dias, atualmente em 6.654,33 pontos. O S&P encerrou o dia em 6.771,55 pontos. O Nasdaq só começará a testar sua média móvel de 50 dias se recuar mais 778 pontos, ou 3,30%, até atingir 22.570,63 pontos. O índice fechou a terça-feira em 23.348,64 pontos.

Donald Trump passou a se envolver mais diretamente nas negociações sobre o shutdown — agora o mais longo da história —, o que sugere uma possível aproximação de um acordo. Senadores democratas mais moderados discutem alternativas para viabilizar uma solução.

No front econômico, diante da ausência de relatórios governamentais, investidores seguem buscando clareza por meio de dados alternativos. Nesta quarta-feira (05), será divulgado o relatório de empregos privados da ADP e o índice de atividade dos serviços medido pelo ISM.

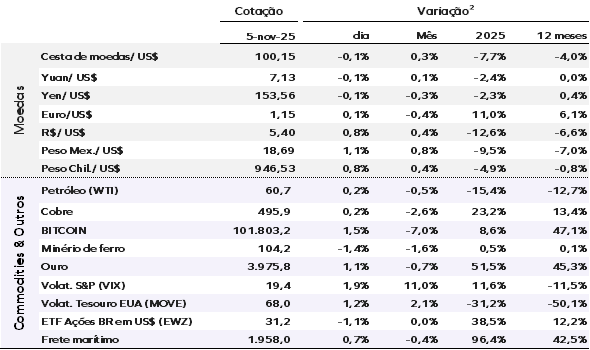

As taxas dos Treasuries recuam. A taxa de 10 anos cede para 4,08%, enquanto a de dois anos recua para 3,58%. A taxa do título de 30 anos também cai, para 4,67%. O DXY, que mede o desempenho da moeda dos EUA frente a uma cesta de seis divisas, opera estável em 100,20 pontos — o maior nível em três meses.

Os contratos futuros do ouro operam estáveis, cotados a US$ 3.970 por onça-troy. O Bitcoin rompeu a marca simbólica de US$ 100.000 ontem — mas na direção contrária: a principal criptomoeda é negociada agora a US$ 101.504. Os contratos futuros do petróleo Brent sobem 0,40%, cotados a US$ 64,70 por barril.

Os mercados asiáticos fecharam majoritariamente em queda, pressionados pelo desempenho fraco de ações ligadas à inteligência artificial, como a Palantir. As bolsas europeias abriram em território negativo hoje, acompanhando o movimento global de aversão ao risco.

Nos EUA, os futuros operam em baixa. O movimento ocorre após a queda de cerca de 8% das ações da Palantir, mesmo com resultados acima do esperado no terceiro trimestre. A Palantir negocia atualmente a mais de 200 vezes o lucro projetado.

Por aqui, ontem o Ibovespa fechou em 150.704 pontos — alta de 0,17%. O dólar encerrou em alta de 0,77%, cotado a R$ 5,399.

EUA: O impasse em torno do financiamento do governo entrou na quinta semana, tornando-se o shutdown mais longo da história do país. Apesar de alguns sinais de avanço, as negociações continuam travadas: democratas condicionam o apoio à extensão dos créditos tributários do Affordable Care Act (“Obama Care”), enquanto republicanos defendem a reabertura imediata do governo antes de tratar da questão da saúde.

O líder republicano no Senado, John Thune, disse estar “otimista” com a possibilidade de um acordo, mas admitiu que “nada está fechado”. Sob pressão crescente, o presidente Donald Trump ameaçou suspender programas de assistência alimentar se o impasse persistir.

China: O governo anunciou nesta quarta-feira que suspenderá parte das tarifas retaliatórias sobre importações dos EUA, em gesto de distensão após o encontro entre Xi Jinping e Donald Trump na semana anterior. A Comissão Tarifária do Conselho de Estado informou que eliminará tarifas de até 15% sobre determinados produtos agrícolas americanos a partir de 10 de novembro, mas manterá as tarifas de 10% aplicadas em resposta às chamadas “tarifas do Dia da Libertação”.

Apesar do alívio parcial, as importações chinesas de soja dos EUA continuarão sujeitas a uma tarifa de 13%, o que mantém o grão americano em desvantagem competitiva em relação ao produto brasileiro.

Brasil: A produção industrial cresceu 2,0% em setembro de 2025 em relação ao mesmo mês do ano anterior, superando levemente as expectativas do mercado. O avanço, após uma queda de 0,7% em agosto, foi impulsionado sobretudo pela indústria extrativa (+5,2%) e pela recuperação da transformação industrial (+1,5%). Entretanto, houve retração de 0,4% na comparação mensal com ajuste sazonal — sinalizando perda de fôlego na margem.

Entre as categorias de uso, bens de consumo duráveis recuaram, interrompendo três meses de crescimento, enquanto bens intermediários e semi e não duráveis também registraram leve queda. Apenas bens de capital tiveram variação positiva. No acumulado de 2025 até setembro, a produção industrial subiu 1,0%, refletindo o desempenho favorável das indústrias extrativas — que cresceram 4,1% — e o leve avanço da transformação — que expandiu +0,5%. A indústria cresceu 0,1% na margem no terceiro trimestre, reforçando o quadro de desaceleração de atividade. Considerando o resultado da indústria, o tracking do PIB segue indicando alta de 0,1% na margem no terceiro trimestre e alta de 1,9% em 2025.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |