Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados globais iniciaram o dia em tom cauteloso. Donald Trump voltou a pressionar o presidente do Federal Reserve, Jerome Powell, para cortar os juros. Ontem (24), durante uma visita histórica à sede do banco central, os dois protagonizaram um embate pouco ortodoxo — desta vez, sobre os custos da reforma do edifício. Em dado momento, Trump apresentou um valor que foi prontamente desmentido por Powell diante da imprensa.

Após o tour pelas obras, no entanto, o ex-presidente suavizou o tom e garantiu que não pretende demitir Powell — uma ameaça que vinha tirando o sono de parte dos mercados. “Fazer isso seria um grande passo, e simplesmente não acho que seja necessário. Acredito que ele vai fazer a coisa certa”, declarou Trump, em um raro momento de diplomacia monetária.

Na próxima semana, o Fed volta a se reunir. A expectativa majoritária é de manutenção da taxa básica no intervalo atual, entre 4,25% e 4,50%.

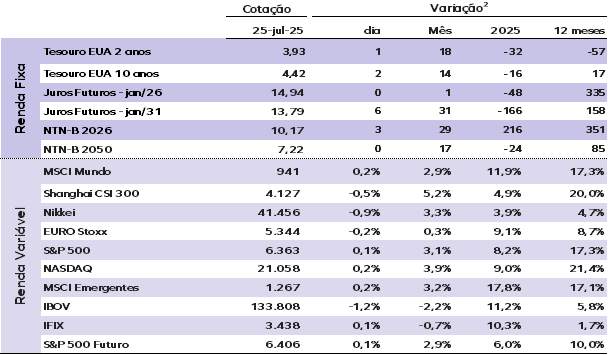

As taxas dos Treasuries sobem levemente na manhã desta sexta-feira (25), com a taxa de 10 anos em 4,41%, a de 2 anos em 3,92% e a de 30 anos estável em 4,95%.

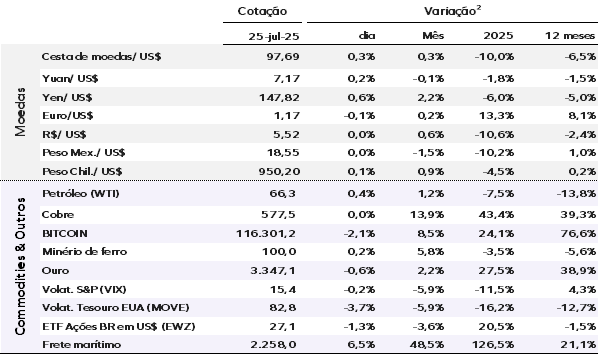

O índice do dólar (DXY), que mede o desempenho da moeda norte-americana frente a uma cesta de seis divisas — incluindo euro e iene —, sobe 0,20%, para 97,60.

O ouro recua levemente nesta sexta: o metal à vista caiu 0,10%, cotado a US$ 3.363,91 por onça. No universo cripto, o Bitcoin caiu 3,20%, para US$ 115.272. O Ethereum caiu na mesma proporção, negociado a US$ 3.620.

O petróleo opera em alta, com o Brent subindo US$ 0,17 (0,30%), para US$ 69,35 por barril.

Na Ásia, os mercados encerraram o pregão majoritariamente em baixa. Na Europa, o dia começou no vermelho: o índice pan-europeu STOXX 600 recua 0,50%, com todos os setores e principais bolsas em território negativo.

Os futuros das bolsas norte-americanas subiam discretamente nesta manhã de hoje. Ontem, o S&P 500 e o Nasdaq fecharam em máximas históricas, impulsionados por sinais de distensão nas tensões comerciais globais.

Aqui no Brasil, o Ibovespa fechou em queda de 1,15% ontem, aos 133.808 pontos, devolvendo os ganhos da véspera com a falta de perspectiva de um acordo entre o Brasil e os EUA. O dólar comercial encerrou em leve queda de 0,05%, a R$ 5,519, enquanto os juros futuros apresentaram um aumento da inclinação, com a ponta curta em queda e os prazos mais longos em alta.

Zona do euro: O Banco Central Europeu (BCE) manteve as taxas de juros inalteradas no patamar de 2,0% a.a. em sua reunião de ontem, como era amplamente esperado, e reiterou sua avaliação anterior sobre a trajetória da inflação. No entanto, a coletiva de imprensa sinalizou que um novo corte de juros pode estar mais distante do que se previa. A presidente Christine Lagarde destacou que o crescimento econômico recente superou as expectativas, impulsionado por surpresas positivas no PIB do primeiro trimestre e por um mercado de trabalho robusto, além de maior investimento público.

Lagarde também adotou um tom mais cauteloso ao comentar os efeitos das tarifas comerciais. Embora reconheça que a resolução das incertezas comerciais poderia melhorar a confiança e apoiar o crescimento, ela afirmou que o impacto líquido das tarifas sobre a inflação ainda é incerto, dado o risco de retaliações e gargalos na oferta. A presidente reforçou que o BCE está em posição de “esperar e observar” como os riscos evoluem nos próximos meses, e minimizou possíveis desvios menores da meta de inflação de 2%, evitando sinalizar qualquer direção clara para os próximos passos da política monetária.

EUA: A atividade do setor de serviços dos EUA ganhou força em julho, com o PMI do setor subindo 2,3 pontos, para 55,2, acima das expectativas de mercado. O avanço foi sustentado pelo aumento dos novos negócios e do emprego, sinalizando resiliência no setor. Pressões de preços também aumentaram, com elevações nos custos de insumos e nos preços cobrados, sugerindo uma possível persistência inflacionária.

Em contraste, o setor manufatureiro apresentou retração. O PMI da indústria caiu 3,4 pontos, para 49,5, abaixo das projeções dos analistas. Houve queda generalizada nos componentes de produção, novos pedidos e emprego, com preços de insumos e produtos finais recuando após altas expressivas em junho. Segundo a S&P, que é responsável pela pesquisa do PMI, o enfraquecimento das condições foi atribuído à perda de impulso gerado por antecipações relacionadas a tarifas, além de preocupações com políticas governamentais e cortes nos gastos públicos — fatores que reduziram a confiança empresarial a um dos menores níveis dos últimos dois anos e meio.

EUA: No setor imobiliário, as vendas de casas novas subiram 0,6% na margem em junho, para uma taxa anualizada de 627 mil unidades, abaixo das previsões. O dado de maio foi revisado para cima, mas ainda apontou uma contração acentuada. O tracking do PIB segue indicando alta de 2,4% na margem no 2° trimestre, com desaceleração do consumo e dos investimentos sendo compensada pela menor importação.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |