Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

O apetite por risco nos mercados globais ganhou força com os avanços nas negociações comerciais e a esperança de que novos acordos ocorram. Na terça-feira (22), Donald Trump anunciou que havia fechado um “acordo massivo” com o Japão, incluindo tarifas “recíprocas” de 15%. Os principais índices também pegaram carona nesse otimismo após o Financial Times divulgar que os Estados Unidos estavam avançando rumo a um acordo com a União Europeia que também prevê tarifas de 15%.

No campo político, a Casa Branca informou que Trump visitará o Federal Reserve nesta quinta-feira (24), intensificando sua campanha de pressão sobre a presidente do banco central americano, Jerome Powell.

A visita ocorre um dia após o secretário do Tesouro Scott Bessent afirmar que “não há nada que me diga que [Powell] deva deixar o cargo agora”, acalmando os mercados quanto à permanência do chefe do Fed. Trump também recuou nas ameaças de demitir Powell, dizendo no início da semana que ele “sairá em breve de qualquer forma”.

Dois problemas surgem ao transformar o Fed em bode expiatório: 1) Atacar o banco central significa que cortes de juros — mesmo que justificados por razões econômicas — podem parecer submissão política; e 2) Mesmo que o Fed se mantenha independente, sua reputação como tal é corroída.

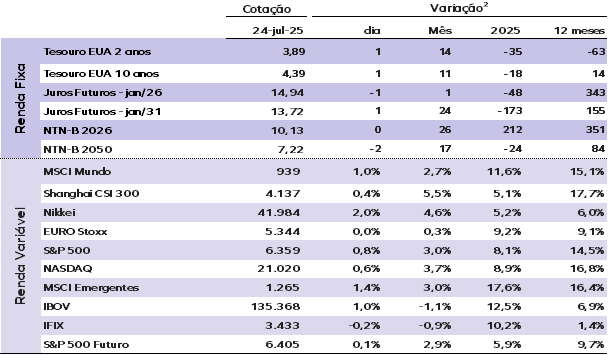

Os juros dos Treasuries sobem levemente hoje. A taxa do Treasury de 10 anos avança para 4,40%, enquanto a taxa de dois anos está em 3,90%.

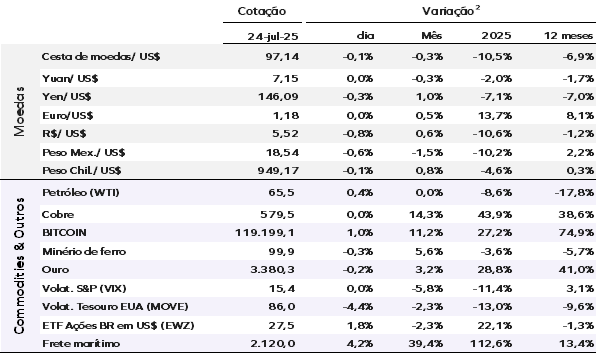

O índice do dólar americano ficou próximo da mínima de duas semanas frente às principais moedas, subindo 0,20%, para 97,40 pontos.

Os preços do ouro se mantiveram estáveis hoje, após forte queda na sessão anterior. A redução das tensões comerciais diminuiu a demanda por ativos de proteção. O ouro à vista está em US$ 3.387,15 por onça, após cair 1,30% na sessão anterior. Os preços do petróleo subiram nesta quinta, com o Brent para entrega futura em alta de 0,40%, a US$ 68,75 por barril.

Os mercados da Ásia fecharam majoritariamente em alta. Na Europa, a abertura tem tom positivo à espera da decisão do Banco Central Europeu. Nos EUA, os futuros de ações avançam levemente. Ontem (23), a Alphabet superou as expectativas financeiras e mostrou aceleração na receita, enquanto o aumento previsto nos gastos com IA — de US$ 75 bilhões para US$ 85 bilhões — surpreendeu muitos. Já a Tesla não atingiu as expectativas de receita e lucro, levando a uma queda de 6% nas ações.

Ontem, por aqui o Ibovespa encerrou em alta de 0,99%, a 135.368 pontos. As ações da Petrobras foram destaque na sessão, com alta da ordem de 2%. O dólar comercial fechou em queda de 0,80%, a R$ 5,52.

EUA: As vendas de imóveis residenciais usados caíram 2,7% em junho, para uma taxa anualizada ajustada sazonalmente de 3,93 milhões de unidades, abaixo das expectativas de mercado. O número de maio foi levemente revisado para cima, com alta de 1,0%. A queda nas vendas foi puxada pelas residências unifamiliares, enquanto o segmento de condomínios e cooperativas permaneceu estável.

O preço mediano dos imóveis vendidos subiu 0,2% em relação a maio e acumula alta de 2,0% em 12 meses. Segundo o relatório, anos de oferta insuficiente mantêm os preços em níveis recordes, dificultando a entrada de novos compradores no mercado. O estoque de imóveis à venda segue abaixo da média histórica, com uma oferta equivalente a 4,4 meses, praticamente estável em relação ao mês anterior.

Zona do euro: O PMI industrial subiu levemente em julho, para 49,8 pontos, ante 49,5 em junho, com avanços modestos em todos os países. Dois destaques chamaram atenção: os pedidos recuaram de forma significativa na Alemanha e na França, movimento que pode refletir o aumento das tensões comerciais após o presidente Donald Trump declarar, em meados de julho, que poderá elevar tarifas sobre produtos europeus para 30% caso não haja acordo com a UE. Por outro lado, o emprego industrial na Alemanha avançou de forma expressiva, passando de 44,3 para 48,1 pontos — o maior nível desde setembro de 2023 —, em linha com a retomada dos investimentos no país impulsionada pela nova iniciativa “Feito para a Alemanha”.

No setor de serviços, o PMI também surpreendeu positivamente, subindo para 51,2 pontos, ante 50,5 na leitura anterior. Apesar da melhora, a leitura continua fraca em termos históricos, sinalizando que a expansão segue contida e ainda representa um freio para a perspectiva macroeconômica.

No mercado de trabalho, o PMI composto de emprego permaneceu estável em 50,3 pontos, sugerindo geração líquida de vagas moderada no terceiro trimestre. A principal novidade foi a redução da diferença entre indústria e serviços: o emprego industrial subiu para 49,7 pontos — maior nível desde junho de 2023 — enquanto o de serviços recuou ligeiramente para 50,5 pontos — o menor patamar desde dezembro de 2024.

O resultado do PMI de serviços e da indústria indica que o crescimento da economia da zona do euro deverá ser próximo da estabilidade no 3° trimestre de 2025.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |