Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

As bolsas globais operam em queda nesta segunda-feira (23). O movimento ocorre após o presidente Trump anunciar a elevação das tarifas globais de 10% para 15%, em resposta à decisão da Suprema Corte dos EUA de derrubar as tarifas “recíprocas”.

As novas medidas ampliaram a incerteza em torno das trajetórias de inflação e de crescimento global e provocaram um movimento imediato de flight-to-quality. Os futuros em Wall Street e as bolsas europeias operam em baixa, enquanto o dólar recua de forma generalizada, refletindo a cautela dos investidores diante da imprevisibilidade da política econômica americana.

Paralelamente, o Irã permanece no radar. Na última semana, Trump instou o país a fechar um acordo sobre seu programa nuclear, com o alerta de que — caso contrário — “coisas ruins” poderiam ocorrer.

Nesta semana, Trump fará o discurso sobre o Estado da União ao Congresso na terça-feira (24).

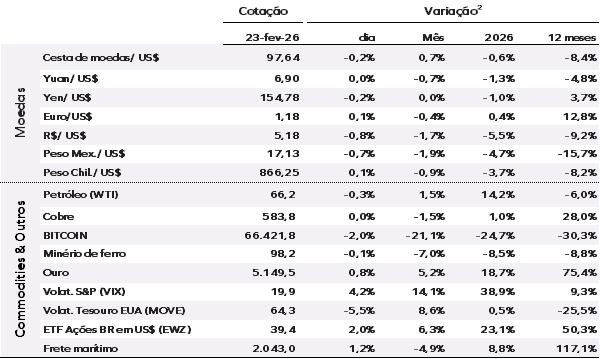

Os Treasuries registram estabilidade, com o título de dois anos a 3,47% e o de dez anos em 4,07%.

O índice DXY recua 0,16%, a 97,64 pontos. O ouro avança 0,82%, a US$ 5.149,45 por onça. O Bitcoin cai 2,03%, a US$ 66.421,84.

O petróleo WTI recua 0,35%, a US$ 66,16 por barril. O minério de ferro cede 0,05%, a US$ 98,20 por tonelada.

Os mercados da Ásia fecharam de forma mista em meio às incertezas tarifárias.

Na Europa, o índice Euro Stoxx recua 0,18%. Nos EUA, o S&P 500 Futuro cai 0,21%. O balanço da Nvidia será um dos principais focos da semana, com divulgação prevista para quarta-feira (25).

No Brasil, o Ibovespa encerrou a sexta-feira (20) em alta de 1,06%, enquanto o dólar recuou 0,76%, a R$ 5,1754. Na curva de juros, as taxas cederam de 5 a 7 pontos base ao longo da estrutura a termo.

EUA: A economia perdeu fôlego no quarto trimestre de 2025, afetada pela forte retração dos gastos públicos durante o shutdown do governo federal. O PIB avançou 1,4% em termos anualizados na margem, abaixo da expectativa de 2,8%. A queda de 5,1% nos dispêndios governamentais subtraiu cerca de 1,15 ponto percentual do crescimento no período, explicando grande parte da surpresa negativa.

A demanda doméstica — que engloba consumo e investimento privados — cresceu 2,4% na margem, desacelerando frente aos 2,8% do terceiro trimestre, mas ainda indicando resiliência do setor privado. A expectativa é que os efeitos defasados dos cortes de juros promovidos pelo Fed sustentem a atividade ao longo de 2026. Com a normalização das despesas públicas após o shutdown, projeta-se uma reversão do impacto negativo já no primeiro trimestre, mantendo a previsão de expansão de 2,4% em 2026, após alta estimada de 2,2% em 2025.

EUA: O núcleo do índice de preços de gastos com consumo (PCE) subiu 0,4% em dezembro, elevando a taxa anual para 3,0%. O avanço foi puxado pelo núcleo de bens, também com alta de 0,4% no mês e 1,7% em 12 meses, refletindo o repasse de tarifas a categorias como móveis, eletroeletrônicos e automóveis — um sinal de que as pressões de custos seguem presentes na economia.

Para acessar o relatório completo, clique aqui.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |