Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

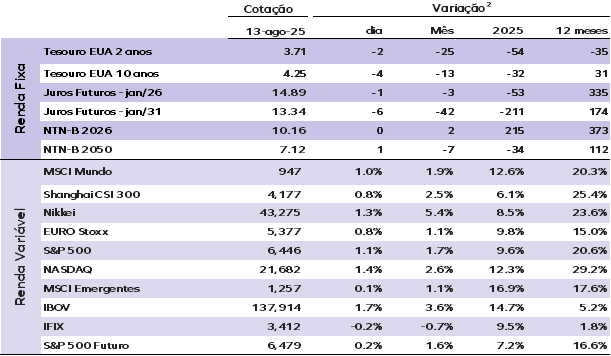

Ontem (12) os principais índices norte-americanos encerraram a sessão com força renovada. O S&P 500 avançou 1,10% e fechou em 6.446 pontos, enquanto o Nasdaq Composite — dominado por empresas de tecnologia — subiu 1,40% e atingiu 21.682 pontos, ambos em novas máximas históricas. O índice Russell 2000 disparou quase 3,00%, impulsionado pelo otimismo com ações de menor capitalização, geralmente favorecidas por taxas de juros de curto prazo mais baixas.

O movimento de alta nas bolsas foi alimentado por dados de inflação mais comportados do que o esperado (análise abaixo), que levaram os mercados a embutirem uma probabilidade de 94% de corte de juros em setembro.

As taxas dos Treasuries recuam nesta quarta-feira (13). Os juros do Treasury de 10 anos caem para 4,25%, enquanto os da de 2 anos recuaram para 3,71%. Já o título de 30 anos desceu para 4,84%.

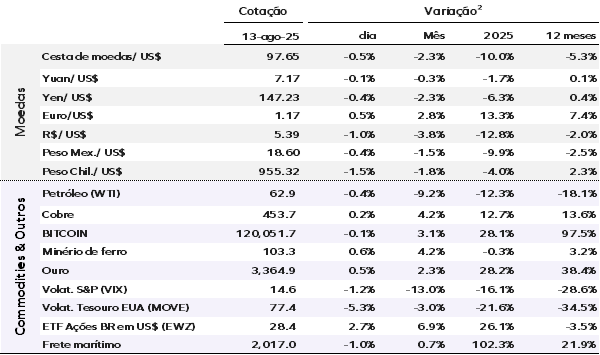

O dólar enfraqueceu e atingiu o menor nível em duas semanas. O índice DXY, que mede o desempenho da moeda americana frente a uma cesta de divisas — incluindo o iene e o euro — caiu 0,40%, para 97,70 pontos.

A confiança na divisa também foi abalada por novas investidas de Donald Trump contra a independência do Federal Reserve. A porta-voz da Casa Branca afirmou que o presidente considera processar o presidente do banco central, Jerome Powell, por sua gestão nas reformas da sede da instituição.

O ouro sobe impulsionado pela expectativa de corte de juros nos Estados Unidos em setembro e pelo dólar mais fraco, que aumentou a atratividade do metal. O ouro à vista avançou 0,30%, cotado a US$ 3.354,77 por onça.

Os preços do petróleo recuaram após a Agência Internacional de Energia (IEA) indicar que a oferta deve superar a demanda neste ano. O Brent caiu US$ 0,45, ou 0,70%, para US$ 65,67 por barril.

Na Ásia, as bolsas mantiveram o ritmo de alta. O índice Nikkei 225, do Japão, renovou sua máxima histórica, enquanto o Hang Seng Tech, de Hong Kong — que reúne gigantes chinesas de tecnologia — avançou mais de 2,00%.

Na Europa, os mercados também operam em alta. O índice pan-europeu STOXX 600 sobe 0,45%. Nos Estados Unidos, os futuros vinculados ao S&P 500 e ao Nasdaq 100 apontam para abertura positiva.

Ontem, no Brasil o Ibovespa fechou em forte alta de 1,69%, a 137.914 pontos. O dólar comercial encerrou o dia em queda de 1,06%, cotado a R$ 5,385, o menor valor desde junho de 2024. Os juros futuros caíram ao longo de toda a curva, exceto na ponta mais longa, onde permaneceram estáveis.

EUA: O núcleo do CPI subiu 0,32% em julho na comparação mensal, em linha com as expectativas, levando a taxa anual para 3,1%. Embora o núcleo tenha confirmado as expectativas, a surpresa favorável foi o baixo impacto das tarifas no núcleo de bens. Entre os destaques, passagens aéreas avançaram 4%, carros usados subiram 0,5% e serviços médicos aumentaram 0,8%, impulsionados por alta recorde de 2,6% nos serviços odontológicos. Em sentido contrário, tarifas de hotéis recuaram 1,3%.

Os preços de bens essenciais, excluindo automóveis, subiram 0,22% desaceleraram, em relação a junho. Componentes de habitação mantiveram ritmo semelhante ao mês anterior, com aluguel subindo 0,26% e o aluguel imputado avançando 0,28%. O CPI cheio teve alta de 0,20%, refletindo queda de 1,1% na energia e estabilidade nos preços de alimentos.

Considerando o resultado do CPI, a projeção para o núcleo do PCE é alta de 0,25% em julho, para 2,9% em termos anuais. O desaquecimento do mercado de trabalho e o impacto moderado das tarifas na inflação até esse momento reforçam a expectativa de corte de juros pelo Fed na próxima reunião, que ocorre em setembro. Mantemos a expectativa de três cortes de 25 pontos base nas próximas três reuniões do Federal Reserve.

Brasil: O IPCA registrou alta de 0,26% em julho, abaixo das expectativas do mercado, sustentada por quedas mais acentuadas que o previsto em alimentos, vestuário, automóveis e eletrônicos. Essas deflações ajudaram a neutralizar o impacto de reajustes em energia elétrica, passagens aéreas e alguns serviços. O resultado reforça uma trajetória de desinflação gradual, apoiada pela reversão do choque de alimentos, menor repasse cambial e desaceleração da atividade econômica.

Os núcleos de inflação mantiveram tendência de arrefecimento, com variação de 0,27% em julho, ligeiramente inferior ao mês anterior, e taxa anual em 5,1%. Bens registraram desaceleração mais expressiva, enquanto os serviços permaneceram pressionados, sobretudo em alimentação fora do domicílio, aluguel e lazer. Apesar disso, a elevação anual de serviços recuou marginalmente, sugerindo que o desaquecimento do mercado de trabalho pode aliviar pressões no setor nos próximos trimestres.

Para agosto, o IPCA deverá registrar deflação de 0,15%, impulsionada por desconto na tarifa de energia ligado ao bônus de Itaipu e pela redução do IPI no programa Carro Sustentável. A projeção para o IPCA de 2025 foi revisada de 5,3% para 5,0%. Mantemos a expectativa de que, até o início de 2026, a inflação projetada pelo Banco Central para o horizonte relevante — que incluirá o segundo trimestre de 2027 — estará na meta, o que deve levar o Banco Central a iniciar o ciclo de cortes de juros em janeiro de 2026 e reduzir a Selic para 11,0% ao final do período.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |