Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

À medida que as tarifas impostas pela presidente Donald Trump a mais de uma dúzia de países reacendem preocupações sobre a guerra comercial, o impacto dos tributos sobre produtos e commodities já vigentes — ou prestes a entrar em vigor — passa quase despercebido .

Trump afirmou nesta terça-feira (08) que imporá tarifas de 50% sobre as importações de cobre, o dobro do que havia sugerido anteriormente para o valioso metal. Ele também anunciou que, em breve, revelará tarifas “em taxas bem elevadas” para medicamentos. No mês passado, os EUA dobraram as tarifas sobre aço e alumínio para 50% da maioria dos países. Estas tarifas setoriais têm um impacto inflacionário relevante e trabalho para uma queda da produtividade dos EUA.

Investidores estarão atentos à publicação da ata da última reunião do Fed, prevista para a tarde de hoje (09), em busca de pistas sobre cortes de juros.

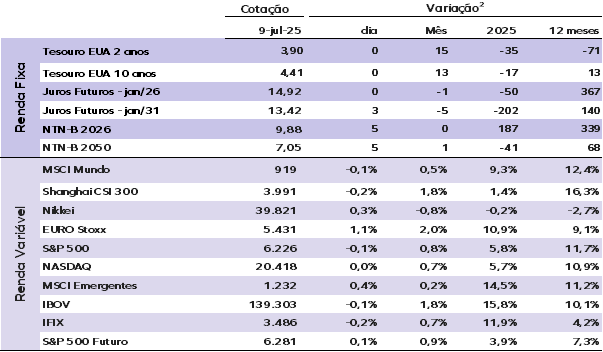

As taxas dos Treasuries recuam discretamente nesta quarta-feira: o papel de 10 anos está em 4,40%, o de 30 anos negocia a 4,93% e o de 2 anos a 3,89%.

O índice do dólar dos EUA estabilizou após se aproximar da máxima de duas semanas na noite de terça, enquanto os juros dos Treasuries de 10 anos permanecem próximos do pico de três semanas. O DXY, que mede o desempenho da moeda frente a seis grandes pares, ficou estável em 97,20.

Os preços do ouro seguem próximos das mínimas em mais de uma semana nesta quarta-feira, pressionados pelo dólar mais forte e pela alta nas taxas das Treasuries. O ouro à vista manteve-se cotado a US$3.301,50 por onça.

Os preços do petróleo avançaram: o Brent subiu US$0,48, ou 0,70%, para US$70,63 o barril.

Na Ásia-Pacífico, os mercados fecharam mistos nesta quarta-feira. As bolsas europeias abriram com leve alta, enquanto os futuros dos EUA registram variações discretas.

Com o mercado acionário voltando a máximas históricas, Wall Street revisa as projeções para o S&P 500 no fim do ano. O Goldman Sachs elevou a meta para 6.600 pontos e o Bank of America para 6.300.

Ontem, no Brasil o Ibovespa fechou em queda de 0,14%, aos 139.301 pontos. O dólar comercial caiu 0,59%, para R$5,445. Os juros futuros encerraram mistos: taxas curtas em leve queda e prazos longos em alta, em meio à persistente incerteza fiscal.

China: A inflação ao consumidor voltou ao campo positivo em junho, com alta anual de 0,1% no CPI, revertendo a queda de 0,1% registrada em maio e contrariando as expectativas do mercado de nova deflação. O núcleo da inflação, que exclui alimentos e energia, subiu para 0,7% em termos anuais, mas ficou estável na margem. A alta foi impulsionada por subsídios pontuais à compra de eletrodomésticos, que elevaram os preços de bens duráveis em 1% e encerraram uma sequência de mais de dois anos de deflação nesse segmento. No entanto, os preços de bens de consumo em geral recuaram 0,2%, e os preços de serviços permaneceram estáveis.

O Índice de Preços ao Produtor (PPI) caiu 3,6% na comparação anual, aprofundando a deflação de 3,3% de maio e marcando a maior retração em quase dois anos. O índice segue em território negativo há 33 meses consecutivos, refletindo enfraquecimento contínuo da demanda industrial. Minerais e bens manufaturados intermediários lideraram as quedas, com destaque para uma retração de 3,2% nesses últimos. Apesar do avanço pontual no CPI, os dados combinados indicam fraqueza persistente na demanda doméstica, reforçando a necessidade de continuidade – e possível intensificação – dos estímulos econômicos por parte das autoridades chinesas.

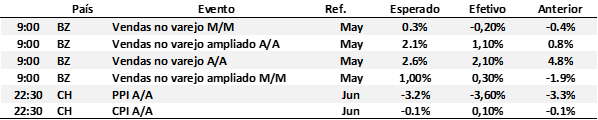

Brasil: O volume de vendas do varejo apresentou desempenho abaixo das expectativas em maio. No conceito restrito, houve alta de 2,1% em relação ao mesmo mês do ano passado, abaixo das expectativas de mercado. No varejo ampliado, que inclui veículos e materiais de construção, o avanço foi de 1,1% na mesma base de comparação. Os dados ajustados sazonalmente mostraram estabilidade, com leve queda de 0,2% no varejo restrito e alta de 0,3% no ampliado, frustrando as estimativas de crescimento mais robusto.

O desempenho foi marcado por resultados variados entre os segmentos. Alimentação, higiene, medicamentos, móveis e vestuário sustentaram o varejo, com alguns setores atingindo volumes recordes de vendas. A inflação de alimentos em queda e a demanda ainda firme por itens essenciais ajudaram a impulsionar esses resultados. No varejo ampliado, o destaque positivo foi o setor automotivo, que avançou 1,5% após forte retração em abril.

As vendas do varejo ligadas à renda ficaram estáveis na margem em maio, após queda de 0,2% em abril. Esse resultado foi compensado pelo desempenho mais favorável das vendas ligadas ao crédito, que cresceram 1,3% na margem em maio após a queda de 1,5% observada em abril. Ainda assim, quando consideramos o desempenho dos dois primeiros meses do 2° trimestre, as vendas estão praticamente estagnadas, indicando perda de fôlego do varejo.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |