Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados globais permanecem atentos à escalada da guerra comercial. Na noite de ontem (06) foi anunciada uma tarifa de 100% sobre importações de semicondutores e chips — com exceção para empresas que produzem nos Estados Unidos.

A Índia foi alvo de um acréscimo de 25 pontos percentuais, elevando o total de tarifas dos EUA sobre o país a 50%. Segundo Trump, o aumento decorre da insistência indiana em adquirir petróleo russo. Este foi um sinal claro de que Trump pretende punir parceiros comerciais de Moscou caso um acordo de paz na Ucrânia não seja firmado até setembro.

Enquanto isso, o Federal Reserve pode ser forçado a cortar os juros no curto prazo em resposta à desaceleração da economia americana. A dúvida que paira é se as tarifas continuarão a pressionar a inflação. Neel Kashkari, presidente do Fed de Minneapolis, reconheceu a incerteza, mas não descartou a necessidade de afrouxamento monetário.

As apostas do mercado refletem esse cenário: há 94% de probabilidade de um corte de 25 pontos-base na próxima reunião. No total, os mercados projetam 62 pontos-base de redução até o fim do ano.

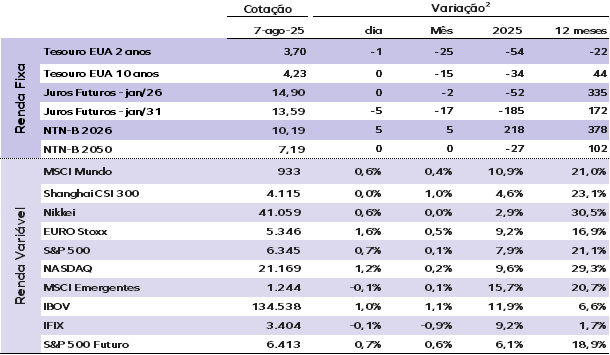

As taxas dos Treasuries de 10 anos sobem após um leilão de US$ 42 bilhões com desempenho abaixo do esperado. O título de 10 anos avança para 4,23%, enquanto a taxa de 2 anos está em 3,70% e a de 30 anos sem 4,82%.

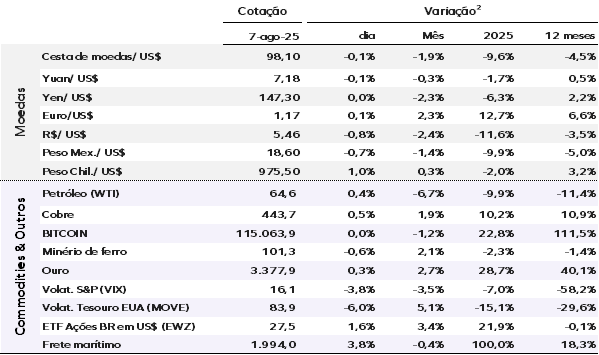

O índice do dólar (DXY), que mede a força da moeda americana frente a uma cesta de divisas como o iene e o euro, recuou 0,1%, para 98,10 pontos.

O ouro volta a brilhar, impulsionado pela demanda por ativos de proteção em meio às tensões comerciais. O metal à vista sobe 0,4%, cotado a US$ 3.380,76 por onça.

O petróleo está em leve alta, interrompendo uma sequência de cinco quedas consecutivas. O Brent avança 0,3% para US$ 67,09 por barril.

Na Ásia, os mercados fecharam majoritariamente em alta. O índice Nikkei 225, do Japão, subiu 0,65%; o Hang Seng, de Hong Kong, avançou 0,69%; enquanto o CSI 300, da China continental, encerrou o dia estável.

Na Europa, as bolsas abriram em terreno positivo. O índice pan-europeu STOXX 600 registra alta de 1,6%.

No Brasil, ontem o Ibovespa fechou em alta de 1,04%, aos 134.538 pontos. O dólar comercial caiu 0,78%, a R$ 5,463, enquanto os juros futuros encerraram em queda ao longo de toda a curva.

China: As exportações e importações surpreenderam positivamente em julho, acelerando no comparativo anual. As exportações cresceram 7,2% em relação a um ano antes, enquanto as importações avançaram 4,1%, impulsionadas por uma forte alta no volume importado de petróleo bruto. No comparativo mensal, o comércio também se expandiu, embora o superávit comercial tenha recuado para US$ 98,2 bilhões, ante US$ 114,8 bilhões em junho. Os dados apontam recuperação no comércio com a União Europeia e várias economias emergentes, enquanto os fluxos com os EUA e Japão continuaram em queda, refletindo tensões comerciais e mudanças na demanda externa.

Entre os principais produtos, destacaram-se as exportações de semicondutores e automóveis, enquanto têxteis e itens ligados à construção civil perderam força. No lado das importações, o crescimento se concentrou em bens energéticos, agrícolas e uma categoria ainda não detalhada. Apesar da queda nos preços, o volume de petróleo importado subiu mais de 11%, sugerindo possível recomposição de estoques. Os números de julho também foram fortemente influenciados por efeitos de base, o que pode distorcer comparações anuais.

EUA: Três dirigentes do Fed fizeram discursos e sinalizaram crescente preocupação com o enfraquecimento do mercado de trabalho dos EUA e indicaram que cortes nos juros podem ocorrer já em setembro. Mary Daly, presidente do Fed de São Francisco, afirmou que o mercado de trabalho está perdendo força e que dois cortes este ano seriam apropriados para evitar uma desaceleração mais acentuada. Neel Kashkari, do Fed de Minneapolis, também reconheceu a desaceleração e projeta dois cortes até o fim de 2025. A governadora Lisa Cook alertou que as sucessivas revisões negativas nos dados de emprego sugerem um possível ponto de inflexão na economia.

Apesar do foco crescente no mercado de trabalho, os dirigentes mantêm cautela diante da inflação ainda acima da meta. Daly ressaltou que pressões inflacionárias persistem e podem ser agravadas por tarifas, embora não exijam resposta imediata. O mercado futuro está precificando 94% de probabilidade a um corte de 25 pontos base na próxima reunião do Fed, marcada para 17 de setembro. Mantemos nosso cenário de três cortes de 25 p.b. a partir da reunião de setembro, levando a taxa de juros básica para 3,75% ao ano.

Brasil: O IGP-DI recuou 0,07% em julho, após queda de 1,80% em junho, acumulando retração de 1,82% no ano e alta de 2,91% em 12 meses. A desaceleração foi puxada por uma queda menos intensa nos preços ao produtor, especialmente em minério de ferro e soja. Os preços ao consumidor subiram com os reajustes em jogos lotéricos e tarifas de energia, enquanto o índice da construção (INCC) avançou com a alta nos preços de produtos plásticos, impactados pelo aumento das tarifas de importação de resinas.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |