Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

As tensões comerciais seguem em alta. Trump voltou a ameaçar elevar tarifas sobre produtos indianos em resposta às compras de petróleo russo pelo país. O presidente americano afirmou ainda que pretende anunciar, já na próxima semana, um novo pacote tarifário sobre semicondutores e mencionou que as tarifas sobre medicamentos podem chegar a impressionantes 250%.

Trump também disse que anunciará ainda esta semana sua indicada para uma vaga no Conselho de Governadores do Fed. Ele confirmou, além disso, que a lista de possíveis sucessores de Jerome Powell foi reduzida a quatro nomes.

Embora não haja indicadores econômicos relevantes previstos para o dia, os discursos de dirigentes do Federal Reserve — incluindo Susan Collins, presidente do Fed de Boston, e Mary Daly, do Fed de San Francisco — devem manter os traders atentos.

Após o fraco relatório de empregos divulgado na sexta-feira (01), os mercados passaram a precificar com 86% de probabilidade um corte de juros em setembro. Agora os futuros de juros nos EUA apontam para uma redução acumulada de 60 pontos base até dezembro e de 130 pontos-base até outubro de 2026 — 30 pontos a mais do que se estimava antes da divulgação dos dados de emprego. O Goldman Sachs mudou a projeção para três cortes consecutivos de 25 pontos base a partir de setembro, convergindo para o cenário Monte Bravo.

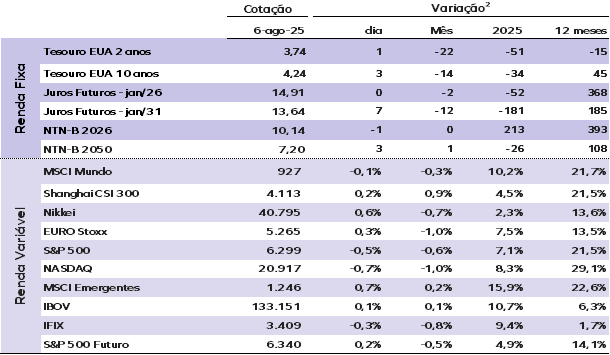

Os juros dos Treasuries de 10 anos subiram após quatro sessões consecutivas de queda. A taxa do título de referência avançou para 4,20%, enquanto a nota de 2 anos subiu para 3,71%. O papel de 30 anos recuou para 4,77%.

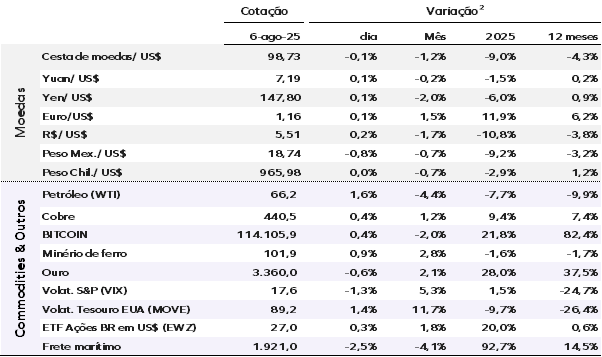

O índice do dólar (DXY) — que mede o desempenho da moeda americana frente a uma cesta de divisas, como o iene e o euro — avança 0,20%, para 98,60 pontos. Os preços do petróleo subiram, recuperando-se da mínima de cinco semanas registrada no dia anterior, em meio a preocupações com possíveis interrupções na oferta após as ameaças tarifárias de Trump contra a Índia. O Brent avançou US$ 1,03, ou 1,50%, para US$ 68,67 por barril.

Os mercados asiáticos fecharam majoritariamente em alta. O índice Nikkei 225, do Japão, subiu 0,60%, enquanto o CSI 300, da China continental, encerrou com alta de 0,24%.

Na Europa, as bolsas abriram em alta, com o índice STOXX 600 avançando 0,30%. O índice de farmacêuticas e biotecnologia da região caiu 1,80%, um dia após Trump ameaçar impor tarifas de até 250% ao setor. Os futuros das bolsas americanas operam em alta nesta quarta-feira (06).

Ontem (05), por aqui o Ibovespa fechou em alta de 0,14%, a 133.151 pontos. O dólar comercial encerrou estável, apresentando leve queda de 0,01%, a R$ 5,506, enquanto os juros futuros encerraram em alta.

EUA: O déficit comercial recuou US$ 11,5 bilhões em junho, para US$ 60,2 bilhões, resultado um pouco melhor que o esperado. A queda foi puxada principalmente por uma forte redução nas importações — de US$ 12,8 bilhões — com destaque para produtos farmacêuticos e químicos. As exportações também caíram, mas de forma mais modesta, em US$ 1,3 bilhão. O déficit na balança de bens encolheu US$ 11,4 bilhões, enquanto o superávit em serviços subiu marginalmente.

EUA: O setor de serviços mostrou sinais de fraqueza. O ISM de serviços recuou para 50,1 pontos em julho, quase estagnado, contrariando as expectativas de alta. Houve queda em componentes importantes, como atividade de negócios, novos pedidos e emprego — este último caindo para o menor nível desde maio de 2020. Embora os preços pagos tenham acelerado para o maior patamar desde 2022, os índices de exportações e importações diminuíram. O impacto das tarifas voltou a ganhar destaque, com aumento nas menções e relatos de que os custos estão sendo repassados aos preços e provocando incertezas nas decisões de compra para o próximo ano fiscal.

EUA: O PMI de serviços dos EUA foi revisado para cima em 0,5 ponto, chegando a 55,7 na leitura final de julho. Os componentes de novos negócios e preços de venda foram ajustados positivamente, para 54,1 e 58,4 pontos, respectivamente, indicando expansão da demanda e continuidade nas pressões inflacionárias do lado das receitas.

Por outro lado, os dados de emprego e custos de insumos foram revisados para baixo. O subíndice de emprego caiu para 51,9 pontos, sugerindo moderação no ritmo de contratações, enquanto o índice de preços de insumos recuou para 60,8 pontos — ainda elevado, mas sinalizando uma leve redução nas pressões de custo para as empresas.

Considerando os dados da balança comercial e de confiança do setor de serviços divulgados, o tracking do PIB indica crescimento de 2,5% na margem no 3° trimestre.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |