Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

A incerteza em torno das tarifas continua pesando sobre os mercados. O Secretário do Tesouro, Scott Bessent disse que “estamos muito próximos de alguns acordos”. Os investidores agora voltam suas atenções para a reunião do Fed, que começa nesta terça-feira (06), com anúncio sobre a taxa de juros previsto para a tarde de quarta-feira.

Trump afirmou que não tentará remover o presidente do Federal Reserve, Jerome Powell. O presidente dos EUA, no entanto, voltou a pedir por taxas de juros mais baixas e chamou Powell de “engessado”.

Esperamos que o Fed mantenha as taxas estáveis e evite orientações explícitas sobre o rumo futuro da política monetária. O tom geral da reunião deve refletir os comentários recentes de Powell, dos diretores e dos presidentes regionais do Fed. O choque das tarifas provavelmente afastará temporariamente a economia dos objetivos do duplo mandato do Fed, mas a política monetária está “bem posicionada” para responder conforme a evolução do cenário.

Os dirigentes do Fed devem esperar sinais mais claros a partir do mercado de trabalho e de outros indicadores antes de iniciar cortes. Acreditamos que isso levará alguns meses e, portanto, esperamos três cortes de 25 pontos base nas reuniões de setembro, outubro e dezembro.

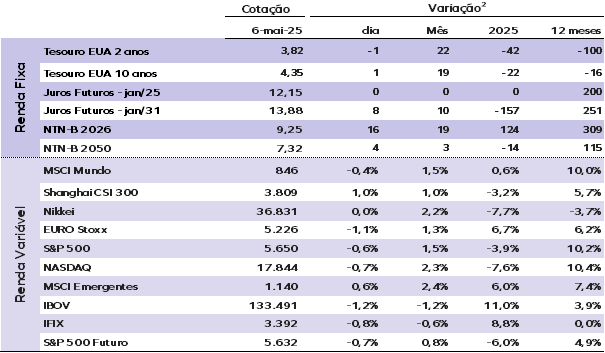

A taxa de juros do título do Tesouro dos EUA de 10 anos subiu quase 2 p.b., para 4,36% a.a., enquanto a taxa do título de 2 anos caiu mais de 2 p.b., para 3,82% a.a.

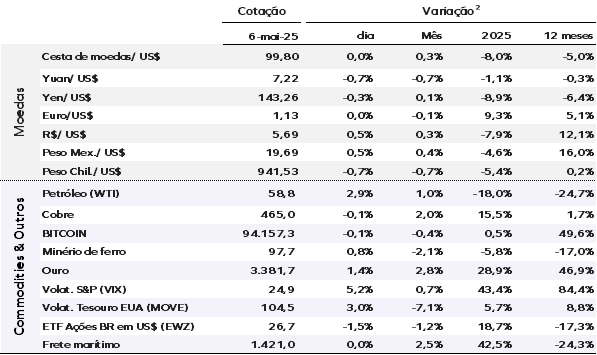

O dólar norte-americano enfraqueceu levemente frente às principais moedas, incluindo o iene e o euro. O índice DXY está em 99,60 pontos.

Os preços do ouro subiram para o maior nível em duas semanas hoje. O ouro à vista avançou 1,4%, cotado a US$ 3.380,92 por onça.

O petróleo estabilizou nesta terça, após ter atingido mínimas de quatro anos na sessão anterior — uma reação à decisão da Opep+ de acelerar o aumento da produção. Os contratos futuros do Brent subiram 10 centavos, para US$ 60,33 por barril.

Os mercados da Ásia-Pacífico tiveram desempenho misto, com investidores avaliando os desdobramentos comerciais entre os EUA e países da região. As bolsas europeias abriram em queda, acompanhando os futuros das ações nos EUA. Ontem , por aqui o Ibovespa fechou em queda de 1,22% aos 133.491 pontos, enquanto o dólar comercial fechou cotado a R$ 5,6894, em alta de 0,62%.

EUA: O ISM de serviços subiu 0,8 ponto em abril, para 51,6 pontos, superando as expectativas. A composição do indicador foi favorável: enquanto a atividade empresarial recuou, os subíndices de novos pedidos e de emprego avançaram. Houve também aumento no subíndice de entregas de fornecedores, sugerindo maior lentidão nas cadeias logísticas. O índice de preços pagos acelerou para 65,1, indicando pressão de custos no setor.

O relatório destacou ainda o aumento nas menções a tarifas, com 13 ocorrências em abril, refletindo preocupações com impactos negativos sobre pequenas empresas que dependem de fornecedores chineses. Participantes da pesquisa destacaram que “as tarifas estão impactando negativamente os pequenos negócios, já que muitos deles importam produtos da China” e que “a incerteza continua sendo o principal tema, dado que o governo dos EUA tem sido extremamente inconsistente na aplicação das tarifas”.

China: O PMI de serviços, medido pelo Caixin, recuou de 51,9 pontos em março para 50,7 pontos em abril, indicando que o setor de serviços continuou em expansão, mas em ritmo mais moderado. O subíndice de novos negócios caiu, enquanto o de negócios em aberto subiu ligeiramente. Os novos pedidos para exportação também avançaram marginalmente. O subíndice de emprego melhorou. Empresas consultadas atribuíram a desaceleração na geração de novos negócios a interrupções no comércio de bens, provocadas por novas tarifas.

Os indicadores de preços apontam compressão de margens no mês. O subíndice de preços de insumos aumentou, impulsionado principalmente por maiores custos trabalhistas e aumento nos preços de matérias-primas. Em contrapartida, o subíndice de preços de saída registrou uma menor alta, refletindo a concessão de descontos e reduções de preços por parte das empresas, em meio à intensificação da concorrência no mercado.

Zona do euro: O PMI composto registrou 50,4 pontos em abril, indicando estagnação da atividade econômica, com destaque para o setor de serviços, que caiu para 50,1 pontos. A demanda fraca limitou o crescimento, levando as empresas a recorrerem a pedidos em carteira para sustentar a produção, enquanto o emprego seguiu em alta pelo segundo mês. A confiança empresarial recuou significativamente, atingindo o menor nível em 18 meses. As pressões inflacionárias continuaram a ceder, com desaceleração nos custos de insumos e nos preços de venda. O cenário atual reforça a expectativa de continuidade do ciclo de afrouxamento monetário pelo BCE.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Não há divulgação de indicadores relevantes