Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados globais seguem em tom cauteloso à espera da decisão do Fed na próxima quarta-feira (10).

Investidores monitoram uma bateria de indicadores em busca de sinais mais claros sobre a trajetória da inflação e da atividade, mas os dados mais recentes de emprego de novembro só serão conhecidos após a reunião.

O Departamento do Comércio dos EUA divulga nesta sexta-feira (05), às 12h (Horário de Brasília), os dados atrasados de setembro sobre gastos e renda dos consumidores e o Índice de Preços de Gastos com Consumo Pessoal (PCE), principal métrica de inflação acompanhada pelo Fed. A divulgação do PCE havia sido postergada por causa da paralisação recorde do governo dos EUA e oferece à autoridade monetária sua última leitura de inflação antes da decisão de juros da próxima quarta-feira.

A Universidade de Michigan também divulga a pesquisa de confiança do consumidor de dezembro, que traz a percepção das famílias sobre a inflação.

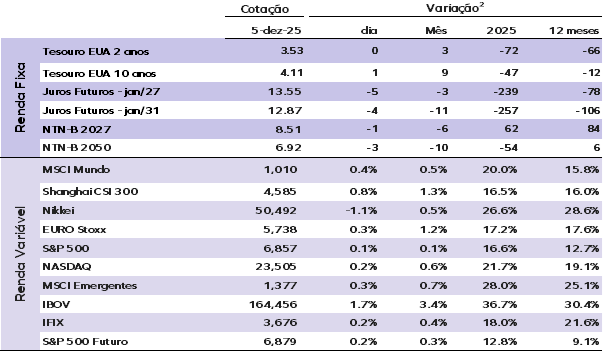

Os juros dos Treasuries oscilam de forma marginal, com a taxa de 10 anos a 4,11% e a de 2 anos a 3,53%.

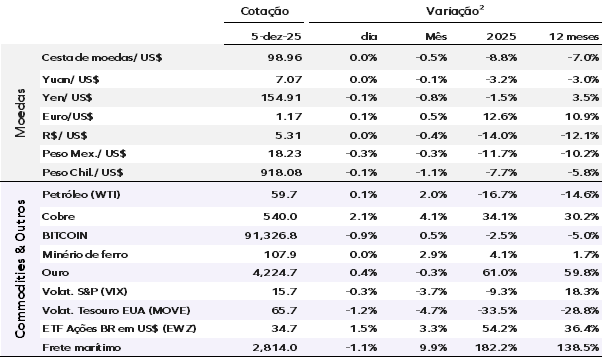

O dólar opera em leve baixa, com o DXY recuando 0,03%, aos 98,96 pontos. O ouro apresenta leve alta de 0,41%, cotado a US$ 4.224,68 por onça troy, enquanto o Bitcoin cai 0,92%, negociada a US$ 91.326,76.

O petróleo trabalha em leve alta nesta manhã, com o WTI subindo 0,10%, a US$ 59,73 o barril. Já o minério de ferro segue estável em US$ 107,90 por tonelada.

Na Ásia, as bolsas fecharam em alta. Em Hong Kong, o Hang Seng avançou 0,50%, enquanto o CSI 300 na China continental subiu 0,84% e o Nikkei registrou variação de -1,05%.

Na Europa, as bolsas operam em alta generalizada nesta sexta, com o foco dos investidores voltado para a decisão de política monetária do Fed na próxima semana.

Em Nova York, os futuros de ações avançam levemente pela manhã, à medida que os investidores aguardam os dados de inflação que podem oferecer novos sinais sobre a próxima decisão de juros do Fed.

No Brasil, ontem (04) o Ibovespa fechou em alta de 1,67%, aos 164.455,38 pontos — novo recorde nominal. O IFIX avançou 0,24%. O dólar terminou o dia praticamente estável, com variação de 0,02%, cotado a R$ 5,31. A curva de juros recuou, com destaque para a queda dos vértices mais longos.

EUA: Os pedidos iniciais de seguro-desemprego caíram 27 mil na semana encerrada em 29 de novembro, para 191 mil. Grande parte dessa queda, porém, parece refletir distorções sazonais relacionadas ao feriado de Ação de Graças. Em anos com calendário semelhante, os pedidos não ajustados costumam recuar cerca de 45 mil. Neste ano, caíram 49 mil, enquanto o ajuste sazonal esperava apenas -22 mil — ampliando artificialmente o recuo na série ajustada.

Os pedidos contínuos — que medem o número de pessoas recebendo benefícios — caíram 4 mil, para 1,939 milhão, na semana encerrada em 22 de novembro. O resultado ficou ligeiramente abaixo das expectativas do mercado.

Brasil: A economia praticamente estagnou no terceiro trimestre, avançando apenas 0,1% na margem e ficando ligeiramente abaixo das projeções. Embora gastos do governo e investimentos tenham acelerado, o consumo das famílias mostrou fraqueza. Pela ótica da oferta, indústria e agropecuária registraram desempenho mais sólido, enquanto os serviços perderam tração.

A desaceleração ficou mais evidente no comportamento das famílias, cujo consumo também cresceu só 0,1% na margem, refletindo um mercado de trabalho menos vigoroso, maior endividamento e os efeitos cumulativos de juros mais altos. Após um primeiro semestre marcado por dinamismo — com média de expansão de 0,6% —, serviços às famílias e comércio mostraram dificuldade em manter o ritmo. Em termos anuais, o PIB avançou 1,8%, abaixo dos 2,4% registrados no segundo trimestre.

Os investimentos foram o ponto fora da curva, subindo 0,9% na margem, impulsionados por importações de bens de capital (plataforma de petróleo), recuperação da construção civil e crescimento no desenvolvimento de software. A demanda doméstica avançou 0,2% após ajuste de estoques, enquanto o setor externo teve contribuição positiva — com exportações saltando 3,3% e importações subindo apenas 0,3%. No lado da oferta, a indústria cresceu 0,8%, sustentada pela mineração e pela construção, enquanto os serviços avançaram 0,1% e a agropecuária, 0,4%.

Com revisões positivas para os dois primeiros trimestres do ano, a projeção de crescimento para 2025 foi elevada de 1,9% para 2,2%. Apesar da revisão do crescimento do ano, a projeção para o 4° trimestre foi revisada de alta de 0,1% para contração de 0,1% na margem, com alta de 1,6% em termos anuais no período.

A moderação da atividade, pressionada por juros reais elevados, deve aproximar o hiato do produto da neutralidade e criar condições para que o Banco Central inicie cortes de juros em janeiro de 2026, com a Selic projetada em 11% ao ano no fim do próximo ano.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |