Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados globais operam em compasso de espera pela reunião do Fed na próxima semana, com a decisão marcada para o dia 10 de dezembro.

Nesta semana, o foco dos investidores se volta agora para a divulgação do índice de Preços de Gastos com Consumo Pessoal (PCE) de setembro amanhã (05). O PCE é a principal métrica de inflação acompanhada pelo Fed.

O mercado consolidou a convicção no corte de juros, o que sustenta um otimismo cauteloso nos ativos de risco. Os futuros de Fed Funds estão embutindo cerca de 89% de probabilidade para uma redução de 25 pontos base na próxima reunião

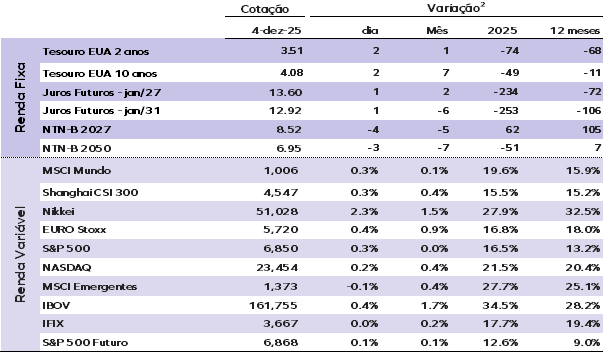

As taxas dos Treasuries avançam levemente nesta quinta-feira (04). A taxa do Treasury de 10 anos negocia em 4,08%, enquanto a de 30 anos está em 4,73%. O Treasury de 2 anos sobe para 3,50%.

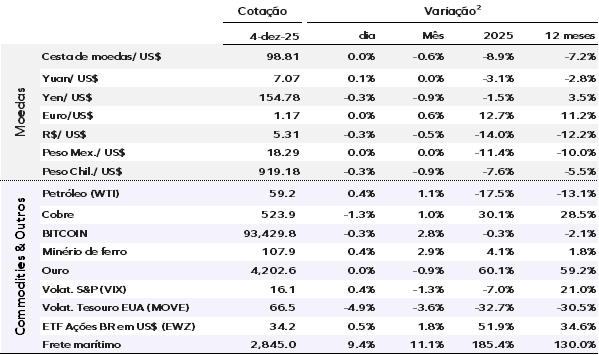

O dólar está estável: o índice DXY, que mede a força da moeda dos EUA contra uma cesta de seis pares, recua 0,04%, aos 98,81 pontos. O ouro opera em discreta baixa de 0,01%, cotado a US$ 4.202,55 por onça troy. O Bitcoin cede 0,31%, negociado a US$ 93.429,82.

No mercado de commodities, o petróleo avança após a Rússia afirmar que as conversas com autoridades dos EUA em Moscou fracassaram. O Brent sobe US$ 0,78, ou 1,30%, a US$ 63,23, enquanto o WTI avança 1,50%, para US$ 59,49.

As bolsas da Ásia fecharam majoritariamente em alta, à medida que investidores globais anteciparam a decisão de juros do Fed. Em Hong Kong, o Hang Seng subiu 0,68%. No Japão, o Nikkei avançou 2,33%. Na China, o CSI 300 subiu 0,34%.

Na Europa, as bolsas operam em terreno positivo nesta manhã. O índice pan-europeu STOXX 600 avança 0,40%. Em Nova York, os futuros de ações operam próximos da estabilidade. Ontem (03) o setor de tecnologia dos EUA esteve sob pressão, com as ações ligadas à inteligência artificial passando por ajustes moderados.

No Brasil, ontem o Ibovespa fechou em alta de 0,41%, aos 161.755 pontos, enquanto o IFIX oscilou marginalmente em queda de 0,03%. O dólar encerrou o dia em baixa de 0,32%, cotado a R$ 5,3130. O destaque no mercado de juros foi a queda das taxas reais longas.

EUA: O setor de serviços demonstrou uma resiliência surpreendente em novembro, conforme indicado pelo índice ISM de serviços — que avançou ligeiramente para 52,6 pontos, frente às expectativas de uma pequena retração. No entanto, a composição do relatório foi mista. Enquanto os indicadores de atividade comercial e emprego registraram modestos aumentos, o componente de novas encomendas sofreu uma queda notável.

Um ponto de preocupação foi o aumento do índice de Supplier Deliveries, sinalizando um desempenho mais lento nas entregas e sugerindo possíveis gargalos na cadeia de suprimentos. Em um lado mais positivo para a inflação, a medida de preços pagos despencou para seu nível mais baixo desde abril, aliviando a pressão sobre os custos operacionais para as empresas de serviços.

As menções a tarifas e ao fechamento do governo (shutdown) aumentaram significativamente em novembro ante o mês anterior, com os entrevistados apontando explicitamente o impacto dessas questões políticas tanto na demanda quanto nos custos. A crescente preocupação com o atrito comercial e a instabilidade governamental sublinha a vulnerabilidade do setor a fatores exógenos, que — apesar dos dados de crescimento encorajadores — continuam a ser uma nuvem sobre o panorama econômico mais amplo.

EUA: O PMI de serviços foi revisado para baixo para 54,1 pontos na leitura final de novembro. A revisão foi impulsionada primariamente por uma queda no componente de novos negócios.

Contudo, o índice de emprego foi revisado para cima e reforçou a narrativa de um mercado de trabalho no setor de serviços que permanece robusto. Tanto os preços de insumos quanto os preços de produção foram revisados para baixo, ecoando a tendência de alívio da inflação vista no relatório ISM.

No geral, o setor de serviços continua em expansão, mas as recentes leituras sugerem um ritmo mais moderado do que o inicialmente estimado, com a cautela se mantendo alta devido às incertezas políticas e de custo.

EUA: A produção industrial dos EUA registrou um modesto aumento de 0,1% em setembro, em linha com o consenso. No entanto, o crescimento de agosto foi revisado para baixo para uma retração de 0,3%, moderando o otimismo.

A utilização da capacidade permaneceu inalterada em 75,9%. Embora o crescimento geral tenha sido sutil, o desempenho de setores específicos sugere uma dinâmica mais forte do que a inicialmente percebida. Com esses resultados, o tracking do PIB indica alta de 3,9% na margem no 3° trimestre de 2025.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |