Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

O presidente Donald Trump solicitou à Suprema Corte dos Estados Unidos uma decisão célere sobre o recurso que visa reverter sentenças anteriores que consideraram a maioria das tarifas como ilegais. Segundo os documentos apresentados, “adiar o julgamento até junho de 2026 pode resultar em um cenário no qual entre US$ 750 bilhões e US$ 1 trilhão em tarifas já tenham sido arrecadadas, e revertê-las poderia causar uma disrupção significativa”.

Caso a Suprema Corte decida contra a Administração, espera-se que as tarifas sejam aplicadas com base em outras legislações.

Wall Street aguarda novos sinais sobre o mercado de trabalho nesta quinta-feira (04). O relatório de empregos privados da ADP deve indicar desaceleração. Economistas projetam a criação de 68 mil vagas em agosto, abaixo das 104 mil registradas no mês anterior. O mercado futuro de juros atribui quase 100% de probabilidade de que o Federal Reserve irá reduzir os juros este mês, iniciando um ciclo de afrouxamento de 139 pontos base até o final de 2026.

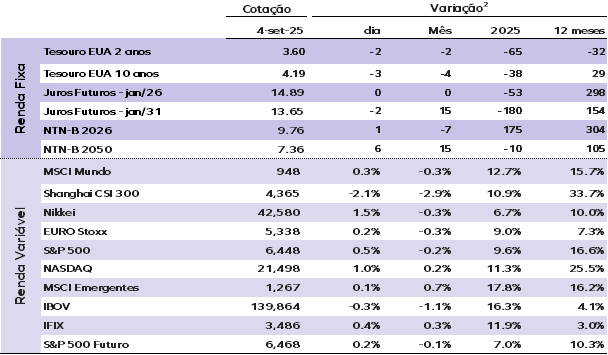

As taxas dos Treasuries norte-americanas apresentam pouca variação hoje, após recuo na sessão anterior. O título de 30 anos permanece em 4,88%, enquanto o Treasury de referência, com vencimento em 10 anos, recua para 4,20%. A taxa do título de 2 anos cede para 3,60%.

Grande parte da atenção nesta semana se concentra no mercado de dívida, onde os juros de papéis de longo prazo vêm subindo globalmente, refletindo a crescente preocupação dos investidores com a saúde fiscal de economias centrais como Japão, Reino Unido e Estados Unidos.

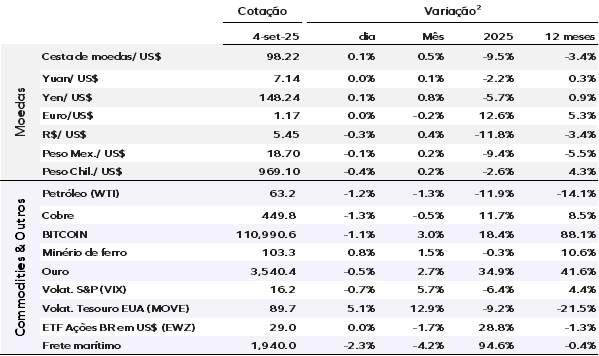

O índice do dólar (DXY), que mede o desempenho da moeda norte-americana frente a uma cesta de seis divisas, avança 0,10%, para 98,20 pontos. O ouro à vista caiu 0,40%, cotado a US$ 3.542,97 por onça.

O petróleo também opera em baixa, estendendo a queda superior a 2% da sessão anterior, enquanto o mercado aguarda a reunião da Opep+ no fim de semana, na qual os produtores devem discutir novo aumento nas metas de produção. O Brent recua US$ 0,43, ou 0,60%, para US$ 67,17 o barril.

As bolsas europeias abriram mistas nesta quinta, enquanto os futuros das ações norte-americanas registram variações discretas.

Ontem (03), por aqui o Ibovespa encerrou em queda de 0,34%, aos 139.864 pontos, enquanto o dólar comercial recuou 0,40%, cotado a R$ 5,45. Os juros futuros encerraram próximos à estabilidade.

Grandes bancos brasileiros receberam um ofício do Departamento do Tesouro dos EUA, com questionamentos sobre a aplicação das sanções previstas na Lei Magnitsky. O tema merece atenção, pois sanções mais amplas envolvendo multas financeiras poderiam ter impacto relevante sobre o cenário doméstico.

EUA: A oferta de vagas de emprego recuou em julho, sinalizando algum arrefecimento no mercado de trabalho. O número de postos de trabalho abertos caiu 176 mil, para pouco mais de 7,1 milhões, ficando abaixo das expectativas. O setor de educação privada e serviços de saúde foi o principal responsável pela queda, eliminando 181 mil vagas. Apesar disso, as taxas de contratação, demissões voluntárias e cortes de pessoal permaneceram estáveis, sugerindo que a dinâmica do emprego segue relativamente sólida, ainda que com sinais de moderação.

EUA: No setor industrial, os pedidos às fábricas encolheram 1,3% em julho, em linha com as projeções, após uma forte queda revisada de 4,8% em junho. As encomendas de bens de capital essenciais e seus embarques mantiveram expansão, enquanto os pedidos de bens duráveis permaneceram negativos. Excluindo o setor de transporte, houve leve revisão para baixo no crescimento, reforçando a leitura de uma indústria sob pressão, mas com resiliência em segmentos-chave ligados ao investimento empresarial.

Brasil: A produção industrial teve desempenho fraco em julho de 2025. Na comparação interanual, houve leve alta de 0,2%, após recuo no mês anterior, sustentada principalmente pela indústria extrativa, enquanto a transformação registrou queda. Na margem, a produção recuou 0,2%, mantendo a indústria ainda acima do nível pré-pandemia, mas distante do recorde histórico.

Entre as categorias de uso, os resultados foram mistos: bens de consumo duráveis e de capital voltaram a cair, após leve avanço no mês anterior, enquanto bens intermediários e bens de consumo semi e não duráveis registraram pequenas altas. Do lado das atividades, mais da metade dos segmentos recuou em julho, com destaque negativo para metalurgia e outros equipamentos de transporte, enquanto os avanços mais relevantes vieram de produtos farmacêuticos, alimentos e químicos.

No acumulado do ano até julho, a indústria cresceu 1,1% frente ao mesmo período de 2024, com desempenho positivo na maioria das categorias e segmentos. O setor de bens de consumo duráveis liderou a expansão, impulsionado por automóveis e eletrodomésticos, enquanto bens de consumo semi e não duráveis foram a única categoria em queda. As indústrias extrativas, de veículos, máquinas e equipamentos e produtos químicos também contribuíram positivamente para o resultado no período. O tracking do PIB indica alta de 0,1% no 3° trimestre, reforçando a expectativa de crescimento modesto no 2° semestre de ano. A expectativa de crescimento para 2025 segue em 1,9%.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |