Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Enquanto boa parte dos mercados globais de ações já se recuperou da liquidação registrada no início de abril — causada pela constante oscilação nas ameaças tarifárias de Donald Trump —, o dólar continua sob pressão.

As tarifas dos EUA sobre aço e alumínio importados devem dobrar para 50% a partir desta quarta-feira (04), mesmo dia em que a administração Trump espera receber as melhores ofertas dos países nas negociações comerciais. A elevação das tarifas deverá impactar os compradores americanos de aço, já que os preços continuarão a subir.

Trump afirmou hoje que o presidente da China, Xi Jinping, é “extremamente difícil” de negociar. Os dois líderes devem conversar ainda esta semana.

Investidores também acompanham de perto as discussões comerciais entre EUA e China, em meio a acusações mútuas de violação de um acordo prévio.

As taxas de juros dos Treasuries americanos mantiveram-se estáveis nesta quarta. A taxa de juros do papel de 10 anos está em 4,45%, enquanto o título de 2 anos negocia a 3,95%.

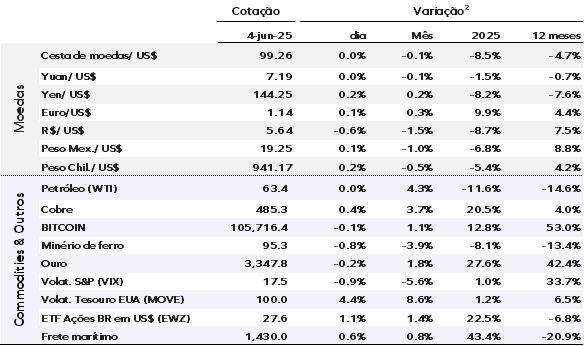

O dólar americano permanece próximo das mínimas do ano: o índice DXY recua 0,1%, aos 99,10 pontos. Os preços do ouro avançam: o ouro à vista sobe 0,6%, cotado a US$ 3.370,67 por onça. O bitcoin recua 0,5%, a US$ 107.788.

Os preços do petróleo caíram no início do pregão asiático desta quarta-feira, pressionados pelo afrouxamento do equilíbrio entre oferta e demanda — reflexo do aumento da produção pela OPEP+ e da persistente incerteza sobre a economia global por conta das tensões tarifárias. O Brent recuou 5 centavos de dólar, ou 0,1%, para US$ 65,58 por barril.

Os mercados asiáticos subiram nesta quarta, embalados pelo rali do setor de tecnologia em Wall Street. As bolsas europeias também operam em alta, apesar da entrada em vigor, hoje, das tarifas de 50% sobre o aço anunciadas por Donald Trump. Os futuros das ações americanas apresentam variações modestas nesta manhã. Ontem o S&P 500 e o Nasdaq avançaram 0,6% e 0,8%, respectivamente, impulsionados pelas ações de tecnologia. A Nvidia subiu quase 3% e ultrapassou a Microsoft, retomando o posto de empresa de capital aberto mais valiosa do mundo.

Ontem (03), aqui no Brasil o Ibovespa fechou em alta de 0,56%, aos 137.546 pontos. O dólar fechou em queda de 0,70%, cotado a R$ 5,6360.

EUA: As empresas registraram abertura de 191 mil vagas em abril, totalizando 7,39 milhões de vagas em aberto — acima da mediana das projeções (7,10 milhões). Os dados de março foram levemente revisados para cima. Apesar da oscilação do número total de vagas nos últimos meses, sem tendência definida, os setores de serviços profissionais, saúde e assistência social continuam liderando a geração de empregos.

Em contrapartida, houve retração nos setores de hospedagem e alimentação, governos locais e na indústria. A relação entre vagas abertas e desempregados subiu para 1,03, ainda abaixo da média pré-pandemia de 1,2.

A taxa de demissões aumentou levemente para 1,1%, puxada pelos setores de construção, serviços profissionais e lazer e hospitalidade. Os pedidos voluntários de demissão recuaram para 2,0%, indicando menor disponibilidade de oportunidades no mercado. As quedas mais expressivas ocorreram nos setores de comércio, transporte e utilidades, construção e serviços profissionais, indicando maior cautela dos trabalhadores em trocar de emprego.

Brasil: A produção industrial recuou 0,3% em abril na comparação anual, interrompendo uma sequência de dez altas consecutivas. O resultado ficou abaixo das expectativas de mercado e foi influenciado pela queda de 2,0% na indústria de transformação, apesar do avanço de 10,2% nas indústrias extrativas. Com ajuste sazonal, houve leve alta de 0,1% frente a março, marcando o quarto mês seguido de crescimento na margem.

Entre as categorias econômicas, destacaram-se as altas em bens de capital (+1,4%), bens intermediários (+0,7%) e bens de consumo duráveis (+0,4%), enquanto bens de consumo semi e não duráveis recuaram 1,9%. Das 25 atividades industriais analisadas, 13 cresceram, com destaque para indústrias extrativas, bebidas e impressão e reprodução de gravações. Entre as quedas mais expressivas figuraram produtos farmoquímicos e farmacêuticos e celulose, papel e produtos de papel. A produção de insumos típicos da construção civil caiu 1,5% na comparação anual, registrando a primeira queda desde março de 2024.

Após os dados da indústria, o tracking para o PIB segue indicando alta de 0,2% na margem no 2° trimestre. A projeção para o crescimento de 2025 está mantida em 1,9%.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |