Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

O espectro das tarifas voltou a tensionar os mercados nesta semana após Trump afirmar que irá dobrar as tarifas sobre importações de aço, de 25% para 50%.

O presidente dos EUA e o presidente da China devem conversar ainda nesta semana, informou a Casa Branca, após Trump acusar a China de violar um acordo para reduzir tarifas e restrições comerciais.

As preocupações fiscais também alimentaram um movimento mais amplo de venda de ativos americanos. Esse movimento vem pressionando os ativos denominados em dólar — de ações a títulos do Tesouro — nos últimos meses.

Essas preocupações ganham destaque nesta semana com o início da análise no Senado do projeto de corte de impostos e aumento de gastos do governo. A estimativa é que o projeto adicione US$ 3,80 trilhões à dívida federal dos EUA, atualmente em US$ 36,20 trilhões, ao longo da próxima década.

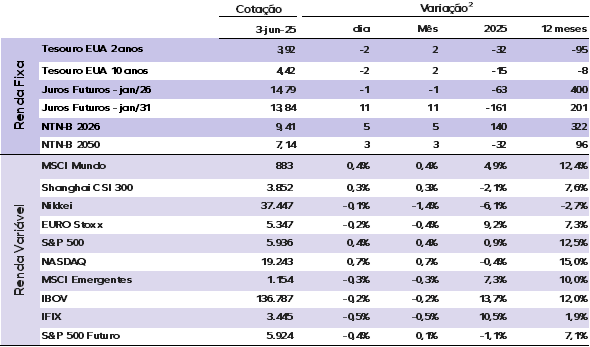

As taxas de juros dos títulos do Tesouro americano recuaram nesta terça-feira, com a taxa do papel de 10 anos em 4,41% e a de 2 anos a 3,91%. A taxa do papel de 30 anos caiu para 4,93%.

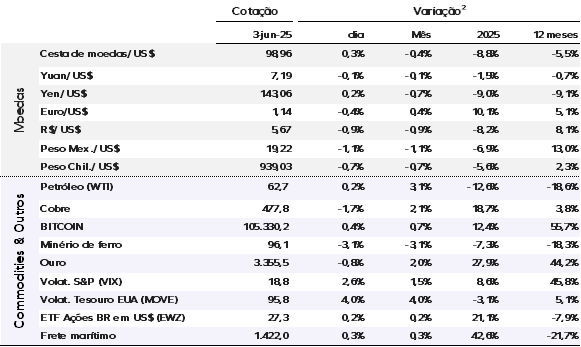

O índice do dólar, que mede o desempenho da moeda americana frente a outras seis moedas, teve leve recuperação, a 98,73 pontos. O ouro à vista caiu 0,30%, para US$ 3.369,98 por onça. O Bitcoin, maior criptomoeda do mundo em valor de mercado, avançava 0,80% no dia, a US$ 105.385,00.

Os preços do petróleo estão em alta diante de preocupações com a oferta. Espera-se que o Irã rejeite uma proposta dos EUA para um acordo nuclear, considerada chave para a flexibilização das sanções. O Brent para entrega futura avança 0,85%, para US$ 65,18 por barril.

Os mercados da Ásia fecharam majoritariamente em alta nesta terça-feira (03). O índice pan-europeu STOXX 600 passou a cair após alta no início do pregão, em linha com os futuros das bolsas americanas.

Ontem (02), por aqui o Ibovespa fechou em queda de 0,18%, aos 136.787,00 pontos. Enquanto isso, o dólar fechou em baixa de 0,67%, cotado a R$ 5,6760.

China: O PMI industrial da Caixin caiu de 50,4 em abril para 48,3 em maio, atingindo o menor nível desde setembro de 2022 e ficando bem abaixo das expectativas do mercado. Os principais subíndices — produção, novos pedidos e empregos — também recuaram, refletindo uma deterioração nas condições de demanda. Nos componentes ligados ao comércio, os novos pedidos de exportação caíram para o menor nível desde julho de 2023, enquanto os estoques apresentaram leve aumento. Os índices de preços indicaram intensificação das pressões desinflacionárias, com recuos tanto nos preços de insumos quanto nos preços finais, em meio à queda nos custos de matérias-primas e energia e à concorrência mais acirrada.

Zona do Euro: O CPI desacelerou para 1,9% em maio, abaixo dos 2,2% registrados em abril e ligeiramente inferior às expectativas do mercado. A principal contribuição para essa queda veio do núcleo da inflação, que recuou de 2,7% para 2,3%, refletindo o arrefecimento de pressões temporárias associadas à Páscoa, como passagens aéreas e pacotes turísticos. Os preços de energia permaneceram estáveis, acompanhando a queda do petróleo, enquanto a inflação de serviços caiu de 4,0% para 3,2%.

Com a inflação abaixo da meta de 2% e os núcleos em queda, o Banco Central Europeu (BCE) deve voltar seu foco para os riscos à atividade econômica, especialmente os relacionados às tarifas dos Estados Unidos. Diante desse cenário, é amplamente esperado que o BCE reduza os juros em 25 pontos base nesta semana, com possível nova redução em setembro.

EUA: O ISM Manufacturing PMI dos EUA recuou de 48,7 em abril para 48,5 em maio, frustrando as expectativas de alta. Apesar da queda, alguns sinais indicam possível estabilização do setor. O subíndice de novos pedidos subiu para 47,6, apontando para uma contração menos intensa. Houve também redução nos estoques dos clientes e melhora nos pedidos em atraso, o que sugere uma recuperação gradual da demanda. O subíndice de emprego avançou, embora ainda permaneça em território contracionista.

Em contrapartida, as condições de oferta se deterioraram, com entregas mais lentas, estoques menores e queda expressiva nas importações. A inflação de custos persiste, ainda que o subíndice de preços pagos tenha mostrado desaceleração. A trégua tarifária com a China pode ter contribuído para aliviar pressões inflacionárias no curto prazo. A redução dos estoques em maio pode impulsionar a produção em junho, caso as tarifas sigam suspensas. Assim, embora o PMI tenha ficado abaixo do esperado, os dados sinalizam que o setor manufatureiro pode estar se encaminhando para uma retomada gradual.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |