Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados iniciam setembro — mês historicamente desfavorável para ações nos EUA — sob o impacto dos mais recentes desdobramentos no comércio internacional.

Na sexta-feira (29), uma corte federal de apelações decidiu que a maioria das tarifas globais impostas pelo presidente Donald Trump é ilegal. O Tribunal de Apelações do Circuito Federal concluiu que apenas o Congresso detém autoridade para aplicar tarifas abrangentes. As medidas continuam em vigor até 14 de outubro de 2025, prazo concedido para que o governo Trump possa recorrer à Suprema Corte dos Estados Unidos.

Esses acontecimentos têm potencial para influenciar o humor dos investidores ao longo de setembro, tradicionalmente o pior mês para ações. O índice S&P 500 acumula queda média de 4,20% nos últimos cinco anos e de mais de 2,00% na última década.

A incerteza se intensifica com os questionamentos sobre a independência do Fed diante das tentativas de Trump de destituir membros da diretoria. A audiência judicial que poderia impedir temporariamente a demissão de Lisa Cook terminou na última sexta sem decisão. Nesta quinta-feira (04), Stephen Miran, indicado por Trump, será sabatinado pelo Comitê Bancário do Senado. Trump deve fazer hoje (02) um pronunciamento no Salão Oval.

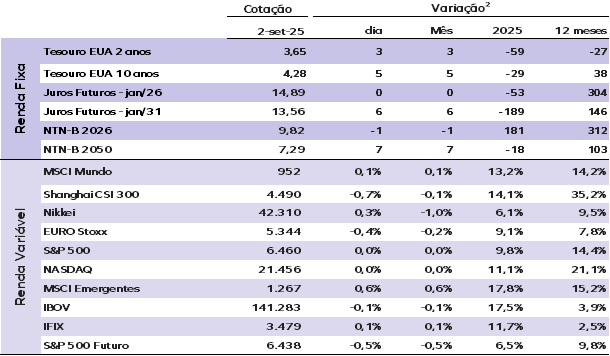

Os mercados embutem 90% de probabilidade de corte de 25 pontos base na taxa de juros do Federal Reserve em 17 de setembro. Os juros dos Treasuries de 2 anos estão em 3,65% após atingirem na semana passada o menor nível desde maio. A taxa de 10 anos subiu para 4,29%, enquanto a de 30 anos avançou para 4,98%.

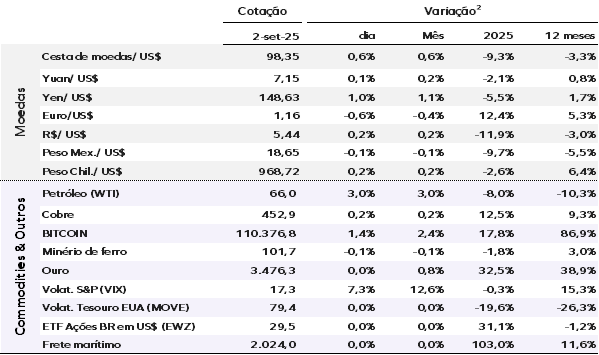

O índice do dólar (DXY), que mede o desempenho da moeda norte-americana frente a uma cesta de divisas, avança 0,70%, para 98,30 pontos. O ouro permanece estável, negociado a US$ 3.476 por onça. Os preços do petróleo sobem nesta terça-feira, com os contratos futuros de Brent para novembro negociados a US$ 69,46 por barril.

Os mercados asiáticos encerraram o dia sem direção única, com investidores avaliando os desdobramentos da reunião da Organização de Cooperação de Xangai em Tianjin, enquanto a indefinição sobre tarifas pesou sobre o sentimento. As bolsas europeias operam em queda, refletindo a instabilidade global provocada pela incerteza tarifária. Os futuros das ações nos Estados Unidos também recuam hoje.

Ontem (01), por aqui o Ibovespa fechou próximo à estabilidade, com leve queda de 0,10%, aos 141.285 pontos. O dólar comercial encerrou em alta de 0,32%, cotado a R$ 5,439. Nos juros futuros, os vértices mais curtos cederam, enquanto os mais longos avançaram.

Zona do euro: A inflação ao consumidor registrou leve aceleração em agosto, com o índice cheio (HICP) subindo para 2,1% em 12 meses — acima da projeção dos analistas. O núcleo de inflação, que exclui energia e alimentos, recuou marginalmente para 2,3%, ainda assim levemente acima das estimativas do mercado.

Entre os componentes, os serviços desaceleraram para 3,10%, enquanto os bens industriais não energéticos avançaram para 0,78%. A inflação de energia permaneceu em terreno negativo, em -1,89%, e a de alimentos e bebidas caiu para 3,21%. Em termos ajustados sazonalmente, a inflação subjacente desacelerou ligeiramente para 0,21% no mês, refletindo alta mais moderada nos bens e aceleração dos serviços.

China: A atividade industrial da China mostrou sinais mistos em agosto. O PMI oficial de manufatura subiu levemente para 49,4 pontos. O índice de produção avançou para 50,8 pontos e o de novas encomendas para 49,5 pontos, enquanto o de emprego recuou para 47,9 pontos, sinalizando fragilidade no mercado de trabalho. Setores como farmacêutico e de equipamentos eletrônicos tiveram desempenho acima da média, mas têxteis, vestuário, madeira e químicos permaneceram em retração.

Nos subíndices ligados ao comércio, tanto exportações quanto importações avançaram marginalmente, enquanto estoques tiveram movimentos divergentes. Os custos de insumos e preços de saída subiram, sugerindo alívio gradual das pressões deflacionárias. O PMI de grandes empresas subiu para 50,8 pontos, mas o de médias caiu para 48,9 pontos, evidenciando disparidade entre companhias.

O PMI não industrial da China avançou para 50,3 pontos em agosto, ligeiramente acima dos 50,1 pontos de julho, sustentado pelo setor de serviços. O índice de serviços subiu para 50,5 pontos, puxado por segmentos de transporte ferroviário e aquaviário, telecomunicações e serviços de mercado de capitais — todos com leituras acima de 60 pontos, indicando forte expansão. Em contrapartida, os setores de varejo e serviços imobiliários permaneceram abaixo de 50, refletindo a fraqueza do consumo interno e a persistente crise no setor habitacional.

A construção foi o ponto de maior fragilidade, com o PMI do setor recuando para 49,1 pontos — o menor nível desde o início da pandemia em 2020. Segundo o NBS, condições climáticas adversas, incluindo ondas de calor intensas e chuvas fortes em várias regiões, reduziram o ritmo das obras. Esse desempenho mais fraco da construção contrasta com a resiliência de algumas áreas de serviços, reforçando a visão de que a recuperação chinesa segue desigual entre setores.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |