Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados de risco estão animados nesta sexta-feira (02), após a China afirmar que avalia a possibilidade de iniciar negociações comerciais com os EUA.

As autoridades chinesas reiteram a exigência de que os EUA removam todas as tarifas unilaterais, afirmando que a manutenção dessas medidas “compromete ainda mais a confiança mútua” entre os países. A administração Trump parece ter percebido que exagerou na imposição de tarifas e tenta agora construir uma narrativa em torno de uma possível retomada de negociações.

Hoje, às 9h30, sai o relatório de emprego de abril. As estimativas apontam para a criação de 133 mil vagas, bem abaixo das 228 mil registradas em março. A taxa de desemprego deve permanecer estável em 4,20%.

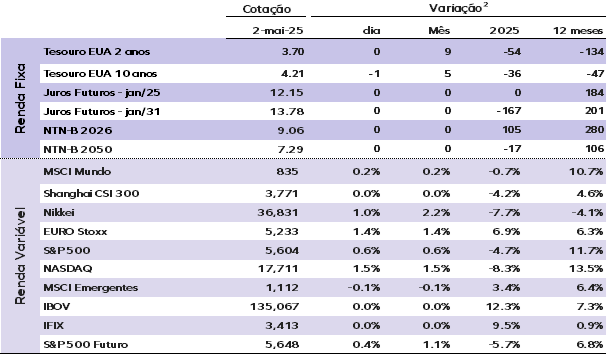

As taxas de juros dos Treasuries caem nesta sexta. O juro do Treasury de 10 anos está em 4,21%, e o papel de 2 anos opera a 3,70%.

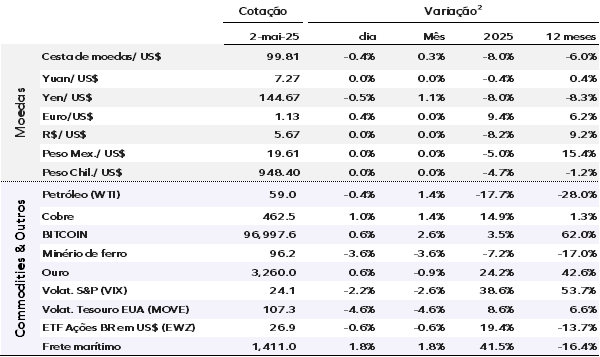

O índice do dólar (DXY), está em queda de 0,40%, aos 99,80 pontos, nesta manhã. O ouro à vista está estável em US$ 3.239,00 por onça.

Os preços do petróleo avançam levemente, com os contratos futuros do Brent em alta de 0,60%, a US$ 62,51 por barril.

Os mercados da Ásia encerraram a madrugada em alta após o anúncio da China sobre possíveis negociações comerciais com os EUA.

As bolsas europeias operam em alta nesta sexta, com o índice STOXX 600 subindo 1,4%. Os futuros do S&P 500 também avançam.

Wall Street também digere os balanços de duas empresas do grupo “Sete Magníficas” e aguarda a divulgação do relatório de empregos. A Apple cai 3,00% no pré-mercado após divulgar uma receita abaixo do esperado na divisão de Serviços no segundo trimestre fiscal. A empresa também informa que espera um impacto adicional de US$ 900,00 milhões em custos no trimestre atual devido a tarifas. A Amazon recua 1,70% após projetar resultados mais fracos e citar “tarifas e políticas comerciais” como fatores relevantes.

Os movimentos ocorrem após os principais índices abrirem maio em alta, impulsionados pelo setor de tecnologia. Os resultados de Meta Platforms e Microsoft reativaram o entusiasmo em torno da inteligência artificial.

Na quarta-feira (30), o Ibovespa caiu 0,02%, aos 135.067,00 pontos. O dólar à vista terminou em alta de 0,82%, a R$ 5,6766 — no acumulado de abril, porém, a moeda registrou baixa de 0,50%.

Zona do euro: A inflação anual da zona do euro permaneceu estável em 2,2% em abril, ligeiramente acima da expectativa de 2,1% dos analistas. A diferença entre a inflação geral e a subjacente se deve principalmente à queda nos custos de energia. A inflação de serviços acelerou para 3,9%, frente aos 3,5% de março, com a média móvel trimestral apontando crescimento anualizado próximo de 4% — o dobro do ritmo observado no fim de 2023.

Apesar da pressão inflacionária nos serviços, o Banco Central Europeu mantém a expectativa de três cortes nas taxas de juros em 2025. A guerra comercial iniciada por Trump deve contribuir para reduzir a inflação ao enfraquecer as exportações e o crescimento europeu.

EUA: O ISM industrial recuou 0,3 ponto em abril, para 48,7 pontos, um resultado levemente melhor que o esperado, pois o consenso projetava uma queda mais acentuada. A composição dos dados foi mista: os subíndices de novos pedidos e de emprego avançaram, enquanto o de produção caiu ainda mais. O subíndice de novos pedidos para exportação teve forte recuo de 6,5 pontos, atingindo 43,1 pontos — o menor nível desde maio de 2020.

A divulgação mencionou tarifas 27 vezes, frente a 18 em março. Participantes da pesquisa destacaram que a tarifa recentemente imposta de 145% sobre importações chinesas está afetando significativamente a lucratividade prevista para 2025. Além disso, com os custos adicionais, afirmaram que “não é viável para as empresas ou consumidores manter os preços necessários para garantir uma margem aceitável“.

Brasil: A taxa de desocupação no trimestre encerrado em março de 2025 foi de 7,0%, uma queda de 0,9 ponto percentual em relação ao mesmo período de 2024, em linha com as expectativas do mercado. Na série com ajuste sazonal, a taxa recuou para 6,4%, refletindo o aumento da população ocupada e da força de trabalho. Houve redução na informalidade pelo quinto mês seguido, com alta nas posições formais, fazendo a taxa de informalidade cair para 38,0%. A taxa de participação permaneceu estável em 62,2%, ainda abaixo do nível pré-pandemia, e a taxa de subutilização ficou em 15,4%.

Os rendimentos médios reais avançaram, com alta de 0,3% no rendimento habitual e 0,6% no efetivo no trimestre. Em relação ao período pré-pandemia, os rendimentos cresceram 7,7% e 8,2%, respectivamente, impulsionados pela migração de empregos informais para formais e pelo reajuste do salário-mínimo acima da inflação. Em março de 2025, 80,5% dos reajustes salariais superaram o INPC.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.