Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Ontem (15) as bolsas de Nova York voltaram a renovar recordes. Ao final do dia, o S&P 500 subiu 0,38%, aos 6.609 pontos e o Nasdaq avançou 0,51%, aos 22.254 pontos. O movimento foi impulsionado pelas empresas de tecnologia, com destaque para as ações da Alphabet e da Tesla, que subiram mais de 3%.

Os mercados globais também reagiram às negociações na Espanha, após o presidente dos Estados Unidos, Donald Trump, afirmar que as tratativas comerciais com a China estão evoluindo positivamente.

O Comitê Federal de Mercado Aberto (FOMC) do banco central dos EUA (Fed) inicia hoje (16) uma reunião de dois dias para decidir sobre a taxa básica de juros. Os mercados futuros de juros apontam para um corte de 25 pontos base.

Stephen Miran, presidente do Conselho de Assessores Econômicos da Casa Branca, se afastou do cargo para concluir o mandato da ex-diretora do Fed, Adriana Kugler. A reunião terá a participação da diretora Lisa Cook, envolvida em uma disputa judicial com a Casa Branca após Trump tentar demiti-la por justa causa — uma acusação que perdeu força após vir à tona um formulário que comprova que Cook não declarou duas residências fixas no financiamento.

O mercado vai observar os gráficos de pontos com as estimativas dos diretores e o tom de Powell na entrevista. Caso ele enfatize os riscos inflacionários, é possível que o mercado reduza parte das apostas em cortes de juros.

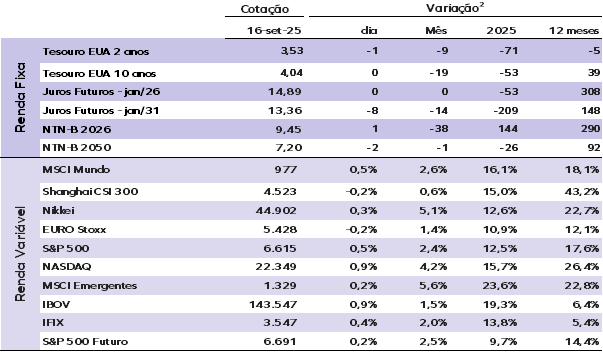

As taxas dos Treasuries operam próximas da estabilidade. O título de 10 anos está em 4,03%, enquanto o de 2 anos está em 3,54% e a taxa de 30 anos se mantém em 4,66%.

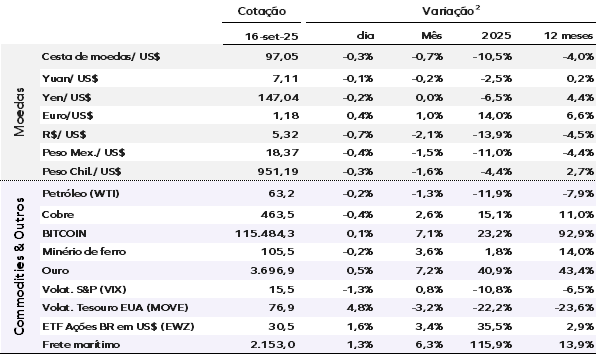

O índice do dólar dos EUA (DXY) recua 0,30%, para 97,1 pontos. O ouro à vista sobe 0,50%, cotado a US$ 3.696,02 por onça, após atingir uma máxima histórica de US$ 3.697,70 durante a sessão.

Os preços do petróleo operam estáveis nesta terça-feira, com o Brent recuando US$ 0,20, ou 0,30%, para US$ 67,24 por barril.

O índice Nikkei 225, referência da Bolsa de Tóquio, liderou os ganhos nos mercados da Ásia. O índice japonês subiu 0,30% e fechou aos 44.902,27 pontos. Já o Hang Seng, de Hong Kong, inverteu a tendência e caiu 0,13%, enquanto o CSI 300, da China continental, recuou 0,21%.

As bolsas europeias operam em queda na abertura desta terça, enquanto nos EUA os futuros operam em leve alta.

Por aqui, o Ibovespa renovou o recorde de fechamento com um avanço de 0,9% ontem, aos 143.547 pontos. Durante as negociações, o índice chegou a operar acima dos 144 mil pontos, mas perdeu fôlego após declarações de Marco Rubio, dizendo que os EUA estudam novas sanções ao Brasil após o veredito do julgamento do ex-presidente Jair Bolsonaro.

O dólar encerrou em queda de 0,61%, aos R$ 5,32, a menor cotação desde 6 de junho de 2024. Os juros futuros encerraram o dia em queda.

Zona do euro: A produção industrial avançou 0,3% em julho frente a junho, resultado ligeiramente abaixo da previsão de 0,4%. Na comparação com o mesmo mês de 2024, houve crescimento de 1,8%, também aquém do consenso de mercado, que projetava alta de 2,4%.

Houve revisão nos resultados de junho, que passaram a indicar queda de 0,6% na margem e aumento de 0,7% na base anual. As revisões e o resultado de julho reforçam o sinal de recuperação moderada da indústria do bloco, mas ainda sem a força esperada pelo mercado.

Brasil: O IBC-BR confirmou em julho um quadro de perda de dinamismo da economia, com queda de 0,5% na margem, acumulando três meses consecutivos de retração. Após ter atingido recorde histórico em abril, o indicador devolveu quase 2% do ganho e voltou ao menor nível desde dezembro. A leitura interanual ainda mostra crescimento de 1,1%, mas em desaceleração, levando o acumulado em 12 meses para 3,5% — o ritmo mais fraco em quase um ano, sinalizando perda de fôlego da atividade.

A desaceleração é mais evidente na agropecuária, que — após sustentar o PIB com a safra recorde de soja — passou a registrar resultados mais modestos. O crescimento de 3,5% em julho é o menor desde maio de 2023 e aponta para estabilidade nos próximos meses. Nos setores cíclicos, o avanço limitado a cerca de 1% ao ano indica o impacto persistente da política monetária contracionista sobre o consumo e o investimento.

Do lado da oferta, tanto a agropecuária quanto os setores não agrícolas mostram sinais de enfraquecimento. A produção agropecuária recuou quase 9% desde fevereiro, e o agregado ex-agro caiu 0,4% em julho, com contração disseminada na indústria, serviços e arrecadação de impostos. Mesmo o setor de serviços, mais resiliente, tem dado sinais de estagnação desde abril.

O quadro sugere que a atividade entrou no segundo semestre em trajetória de enfraquecimento, reforçando a expectativa de crescimento modesto do PIB de 0,1% na margem no 3° trimestre. A projeção de crescimento da economia está mantida em 1,9% para 2025.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |