Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Ativos de risco em diversas partes do mundo avançam, impulsionados pela percepção de que as pressões inflacionárias estão relativamente contidas, enquanto o mercado de trabalho nos Estados Unidos está enfraquecendo. Estes fatores consolidam a expectativa de que o Fed, banco central americano, cortará os juros pela primeira vez na semana que vem.

O relatório de pedidos de auxílio-desemprego superou o impacto do índice de preços ao consumidor. Embora o CPI tenha mostrado uma alta ligeiramente acima do esperado, o salto nos pedidos de seguro-desemprego deve acelerar o processo decisório do Federal Reserve.

O mercado espera amplamente que o Fed reduza sua taxa básica em 25 pontos base na próxima quarta-feira (17), embora haja uma pequena possibilidade de um corte de 50 p.b.

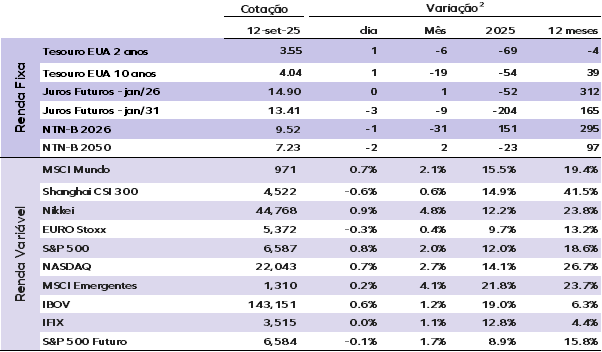

As taxas dos Treasuries sobem na manhã de hoje (12), recuperando parte do movimento da véspera. A taxa do título de 10 anos está em 4,03% — ontem (11), chegou a tocar os 4,00% após dados indicarem alta de preços combinada a um mercado de trabalho mais fraco que o previsto.

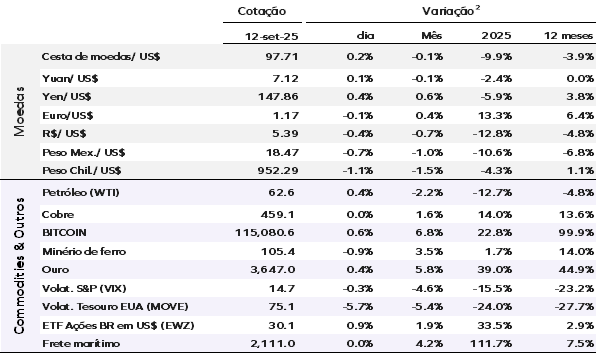

O índice do dólar (DXY) avança 0,20%, para 97,70 pontos, acumulando três dias consecutivos de alta.

O ouro sobe nesta sexta-feira e caminha para o quarto ganho semanal consecutivo. O ouro à vista registra alta de 0,40%, cotado a US$ 3.647,76.

O petróleo recua levemente após fortes quedas na sessão anterior. O Brent cede US$ 0,30, ou 0,45%, para US$ 66,07 por barril.

Na Ásia, os mercados encerraram em alta, acompanhando os ganhos de Wall Street na noite anterior. O índice Nikkei 225, do Japão, subiu 0,89%. O Hang Seng, de Hong Kong, avançou 1,14% e o CSI 300, da China continental, caiu 0,57%.

Na Europa, as bolsas abriram estáveis nesta sexta. Os futuros das ações nos Estados Unidos operam próximos da estabilidade após o mercado renovar máximas históricas.

Ontem, por aqui o Ibovespa voltou a renovar seu recorde, fechando em alta de 0,56%, aos 143.150 pontos. O dólar encerrou em baixa de 0,27%, valendo R$ 5,39.

EUA: O núcleo do CPI avançou 0,3% em agosto, em linha com as expectativas do mercado, levando a alta anual para 3,1%. O impacto das tarifas sobre os preços de bens permaneceu moderado, com repasses mais contidos do que o esperado em itens como vestuário e automóveis. O núcleo de bens acelerou de 0,2% em julho para 0,3% em agosto, acumulando alta anual de 1,5%.

Nos serviços, a inflação desacelerou, com avanço de 0,3% em agosto após 0,4% em julho. A queda nos preços de serviços médicos compensou a alta dos custos de moradia. O super núcleo de serviços, que exclui habitação e acompanha as pressões ligadas ao mercado de trabalho, subiu 0,3% — menor que os 0,5% do mês anterior —, sugerindo arrefecimento salarial e menor dinamismo no emprego.

Diante desse cenário, a projeção para o núcleo do PCE aponta alta de 0,25% no mês, com a taxa anual subindo de 2,9% para 3,0%. Os dados reforçam a expectativa de que o Federal Reserve corte os juros em 25 p.b. na reunião da próxima semana, sinalizando a possibilidade de continuidade do ciclo. A perspectiva é de três cortes até o fim de 2025, levando a taxa básica para 3,75% ao ano em dezembro.

Brasil: As vendas do varejo mostraram desempenho misto em julho. O varejo restrito avançou 1,0% em relação ao ano anterior, próximo das projeções de analistas, enquanto o varejo ampliado, que inclui veículos e materiais de construção, recuou 2,5%. Além disso, os dados de junho foram revisados para baixo, com destaque para a queda mais acentuada em veículos e peças, marcando a retração mais forte desde julho de 2022.

Na comparação mensal com ajuste sazonal, o varejo restrito caiu 0,3%, em linha com as expectativas, enquanto o ampliado subiu 1,3% após forte revisão negativa do mês anterior. Entre os setores, o comércio alimentício registrou o quarto recuo consecutivo — atingindo o menor nível de vendas desde janeiro — e o vestuário caiu 2,9% — revertendo sequência de resultados positivos. Em contraste, combustíveis, lubrificantes e eletrodomésticos mostraram recuperação, apoiados pela deflação recente e pela resiliência do consumo.

O destaque positivo veio das vendas de veículos, que avançaram 1,8% no mês, impulsionadas pelo programa governamental Carro Sustentável, que zerou o IPI de modelos populares. Apesar desse impulso, analistas avaliam que o impacto será temporário e insuficiente para reverter a tendência de queda do setor, pressionado pelos juros elevados e pelo crédito restrito.

Considerando os dados das vendas do varejo e da indústria de julho, o tracking do PIB indica alta de 0,1% na margem no terceiro trimestre, o que confirma a expectativa de arrefecimento adicional da atividade. A projeção do PIB de 2025 está mantida em 1,9%.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |