Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

As Bolsas de NY fecharam em alta, com o S&P 500 e o Nasdaq renovando seus recordes históricos. A expectativa de que o Fed corte juros ainda este ano, somada à perspectiva de acordos comerciais entre os EUA e outros parceiros, deu fôlego ao mercado.

Os movimentos de segunda-feira ocorreram após o Canadá recuar em relação ao imposto sobre serviços digitais, numa tentativa de facilitar as negociações comerciais após Donald Trump afirmar na sexta-feira (27) que estava “encerrando TODAS as discussões sobre comércio com o Canadá”.

O secretário do Tesouro dos EUA, Scott Bessent, disse que há “países que estão negociando de boa-fé”. No entanto, ele acrescentou que as tarifas ainda podem “voltar” aos níveis anunciados em 2 de abril “se não conseguirmos avançar porque eles estão sendo teimosos”.

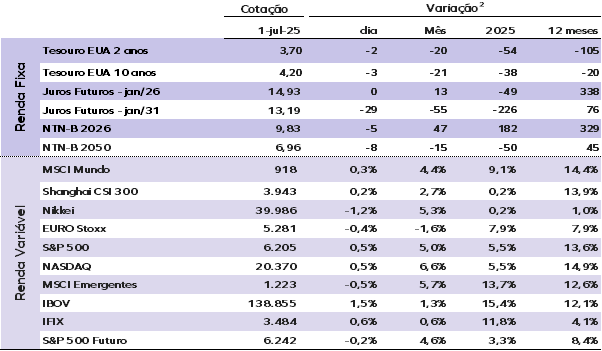

Os juros dos Treasuries de 10 anos caem mais de 3 pontos base, para 4,19%, e os Treasuries de 30 anos recuam para 4,74%. A taxa dos títulos de 2 anos está mais baixa, em 3,71%.

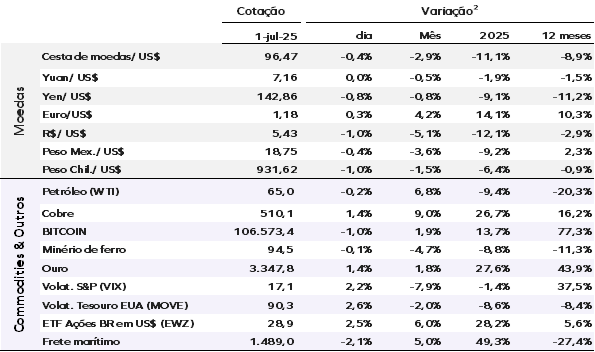

O dólar norte-americano enfraqueceu nesta terça-feira (01), com as maiores quedas frente ao iene japonês e ao franco suíço, à medida que o gigantesco pacote de cortes de impostos e gastos do presidente Donald Trump alimentou preocupações fiscais. O índice do dólar (DXY) caiu 0,40%, para 96,50 pontos.

Os preços do petróleo mantiveram-se estáveis hoje, enquanto investidoras avaliavam as expectativas de que a Opep+ anunciará um aumento na produção para agosto em uma reunião próxima, além das negociações comerciais. O Brent subiu 5 centavos, para US$ 66,79 por barril.

As ações europeias abriram com leve alta, com o índice pan-europeu STOXX 600 operando em torno de 0,10% de valorização. Os futuros de ações dos EUA pouco se alteraram no início da terça após o S&P 500 registrar mais um recorde para encerrar um trimestre impressionante.

O Ibovespa encerrou em alta de 1,45%, a 138.855 pontos. O índice encerrou o primeiro semestre do ano acumulando ganhos de 15,44%.

O dólar comercial fechou em queda de 0,91%, a R$ 5,433, o menor valor desde 19 de setembro do ano passado. No primeiro semestre do ano, a moeda acumulou perdas de 12,08%.

Os juros futuros fecharam em queda ao longo de toda a curva. Investidores reagiram aos dados do Caged, que mostraram um arrefecimento no mercado de trabalho brasileiro — aumentando a expectativa de alívio na inflação.

Zona do euro: O CPI subiu ligeiramente para 2,0% em junho, ante 1,9% em maio, em linha com as expectativas e a meta de 2,0% do Banco Central Europeu (BCE). Esse leve avanço foi impulsionado pelos preços dos combustíveis, refletindo custos de transporte mais altos, embora o impacto da recente alta do petróleo tenha sido limitado. O destaque ficou para o setor de serviços, cuja inflação subiu para 3,3%, mantendo a inflação subjacente estável em 2,3%, com pressões salariais ainda presentes.

Brasil: O setor público registrou um déficit primário de R$ 33,7 bilhões em maio, superando as expectativas do mercado, que projetavam um déficit maior, de R$ 42,7 bilhões. No acumulado em 12 meses, o setor público consolidado registrou superávit primário de R$ 24,1 bilhões, equivalente a 0,2% do PIB. Os juros nominais somaram R$ 91,2 bilhões no mês, já descontados os R$ 1,7 bilhão em ganhos com operações de swap cambial conduzidas pelo Banco Central. Com isso, a conta de juros em 12 meses alcançou R$ 946,2 bilhões, ou 7,8% do PIB.

Considerando o impacto dos juros, o déficit nominal de maio chegou a R$ 125,9 bilhões. Em 12 meses, o déficit acumulado atinge R$ 922 bilhões, o equivalente a 7,6% do PIB. A dívida líquida do setor público subiu para R$ 7,55 trilhões, ou 62% do PIB, enquanto a dívida bruta do governo geral chegou a R$ 9,27 trilhões (76,1% do PIB). O aumento em ambos os indicadores foi impulsionado principalmente pelo forte custo dos juros no período.

Brasil: A economia registrou criação líquida de 148,9 mil vagas em maio, abaixo das 237,7 mil de abril e da mediana das projeções do mercado, que era de 171,8 mil. Esse resultado indicou desaceleração na criação de empregos formais, com 50 mil vagas a menos em relação a abril, considerando a sazonalidade do período. O número ajustado ficou em torno de 130 mil vagas em maio, ante 180 mil no mês anterior. A média móvel de três meses também recuou, de 190 mil para 136 mil vagas, sinalizando uma acomodação no ritmo de contratações.

Entre os setores, construção, comércio e serviços perderam fôlego, enquanto a indústria manteve desempenho positivo e ampliou a geração de empregos de 20 mil para 25 mil. Essa moderação reforça a avaliação de que os efeitos da política monetária contracionista estão começando a impactar o mercado de trabalho, com expectativa de crescimento mais contido nos próximos meses.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |