Análise

10/03/2025 • 4 mins de leitura

Informe diário Monte Bravo Corretora — 10/03/2025

???? Para conferir o Informe Diário em formato PDF, clique aqui. Mercados…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados globais continuam avaliando o conflito em curso entre Israel e Irã, que entrou no quinto dia sem sinais de trégua. Ambos os países emitiram novas ordens de evacuação, enquanto os mísseis continuam a cair.

Na terça-feira, o presidente Donald Trump ameaçou o líder iraniano, afirmando que “nossa paciência está se esgotando” e exigindo “rendição incondicional”.

As Forças Armadas dos EUA estão deslocando mais aeronaves de combate para a região a fim de reforçar sua presença. Na segunda-feira, o New York Times noticiou que Trump avalia ajudar Israel a destruir a instalação subterrânea de enriquecimento de urânio do Irã, localizada em Fordow — operação que só poderia ser realizada com a maior bomba destruidora de bunkers dos EUA.

Os mercados também acompanham o segundo dia de reuniões do FED, embora o banco central deva manter a taxa básica de juros em 4,50%. Investidores observarão atentamente os comentários do presidente Jerome Powell após a reunião, bem como as projeções dos diretores — o chamado “dot plot”.

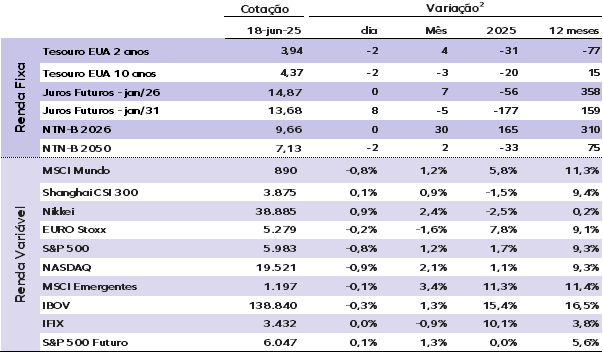

Os juros dos Treasuries dos EUA recuaram na terça-feira. A taxa de juros do título de 10 anos caiu para 4,38%, enquanto o papel de 2 anos registrou queda para 3,94%.

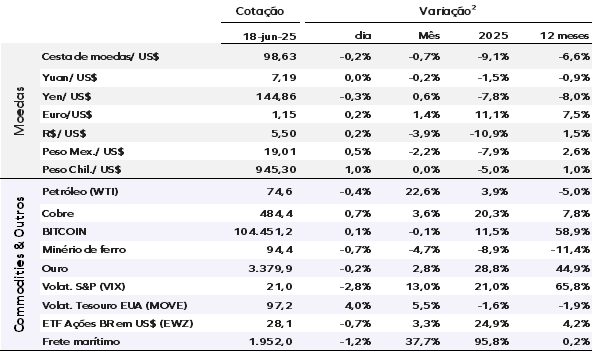

O índice do dólar, que mede a moeda americana frente a uma cesta de pares relevantes, recuou 0,20% para 98,60. O ouro à vista ficou estável, cotado a US$ 3.388,04 por onça. Os preços do petróleo avançam, após encerrarem o pregão anterior com alta superior a 4%; os contratos futuros do Brent subiram 0,25%, a US$ 76,64 por barril, enquanto o WTI teve alta de 0,31%, a US$ 75,07 por barril.

Os mercados asiáticos fecharam sem direção única nesta quarta-feira. O índice Nikkei 225, referência da bolsa japonesa, avançou 0,90%, enquanto o Kospi da Coreia do Sul subiu 0,74%. Já o Hang Seng, de Hong Kong, recuou 1,12%. O CSI 300, da China continental, subiu 0,12%. As bolsas europeias abriram mistas, com o índice Stoxx 600 registrando leve queda. Os futuros das ações nos EUA operavam em leve alta no início da manhã de quarta-feira. Ontem, aqui no Brasil, o Ibovespa fechou em baixa de 0,30%, aos 138.840 pontos. O dólar à vista fechou em alta de 0,23%, cotado a R$ 5,498, enquanto os juros futuros fecharam em alta ao longo de toda a curva, exceto na ponta curtíssima, enquanto os investidores calibram as últimas apostas para a Selic

EUA – O núcleo das vendas no varejo core (excluindo automóveis, combustíveis e materiais de construção) aumentou 0,4% em maio na comparação mensal com ajuste sazonal, superando as expectativas do mercado. Esse desempenho reforça a continuidade do crescimento da demanda impulsionada pelo mercado de trabalho robusto. As vendas totais caíram 0,9%, abaixo do esperado. No núcleo das vendas do varejo, foram observadas altas em lojas de departamentos, artigos esportivos e móveis. Combinando os dados de vendas no varejo com o CPI, estima-se que o núcleo das vendas cresceu 0,3% em maio e 2,9% na média anualizada dos últimos três meses.

EUA – Os preços de importação ficaram estáveis em maio, contrariando a expectativa de queda. Excluindo petróleo, os preços subiram 0,2%, também acima do esperado. Houve alta nos preços de bens de capital, bens de consumo, excluindo automóveis e automóveis, enquanto alimentos e bebidas e insumos industriais apresentaram queda. O subcomponente de passagens aéreas internacionais — que alimenta a estimativa de viagens ao exterior no núcleo do PCE — avançou 2,2% em maio.

Considerando esses dados, juntamente com o CPI e PPI já divulgados, a projeção para o núcleo do PCE indica alta de 0,2% na margem em maio.

EUA – A produção industrial caiu 0,2% em maio, resultado um pouco abaixo das expectativas. A produção manufatureira avançou 0,1%, em linha com o consenso. A produção de veículos automotores aumentou 7,2%, atingindo 11,2 milhões de unidades. A categoria de equipamentos empresariais, sensível a investimentos, teve alta de 0,8%. A utilização da capacidade instalada caiu 0,3 ponto percentual, para 77,4%.

Os detalhes mais fortes do relatório de vendas no varejo e o salto na produção de veículos contribuíram para uma revisão positiva das projeções de crescimento. No balanço, a estimativa de crescimento do PIB no 2º trimestre foi elevada em 0,2 ponto percentual, para 4,0% na margem no 2° trimestre.

Zona do Euro – O CPI ficou em 1,9% em maio, abaixo dos 2,2% de abril, enquanto o núcleo recuou de 2,7% para 2,3% em termos anuais. O componente de serviços desacelerou de 4,0% para 3,2%, com o arrefecimento de pressões temporárias ligadas à Páscoa. Os dados do 1º trimestre indicam menor repasse de custos trabalhistas e desaceleração nas margens de lucro. As pressões de custo devem continuar a ceder, favorecidas por salários mais moderados e tarifas americanas deflacionárias.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |