Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

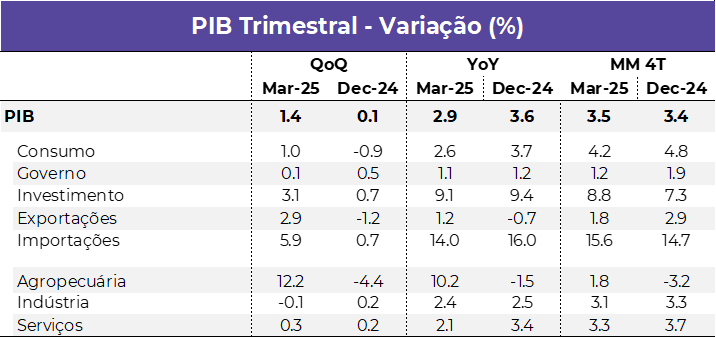

A economia cresceu abaixo do esperado no primeiro trimestre deste ano, com a agricultura contribuindo menos do que o previsto e com a indústria e a construção civil registrando contração no período — refletindo os efeitos do aperto monetário.

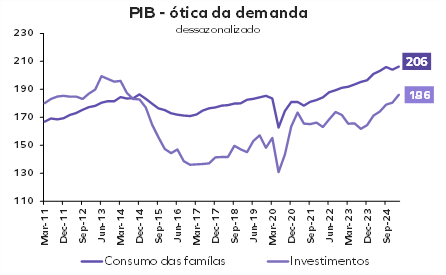

A demanda doméstica voltou a acelerar no 1° trimestre, com alta do consumo das famílias na margem e bom desempenho dos investimentos.

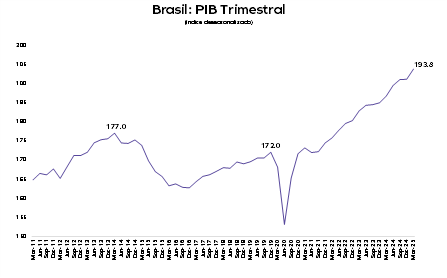

O PIB cresceu 1,4% na margem no 1° trimestre, ficando abaixo da nossa projeção e do consenso do mercado — que esperavam altas de 1,6% e 1,5% na margem, respectivamente. Em termos anuais, PIB cresceu 2,9%, desacelerando em relação ao crescimento de 3,6% no 4° trimestre de 2024.

No 1T25, o consumo foi um dos destaques, com crescimento de 1,0% na margem. O mercado de trabalho aquecido e as transferências de renda elevadas seguem sustentando o consumo, mas o impacto do aumento dos juros sobre o crédito deverá ficar mais evidente a partir do 2° trimestre.

Os investimentos cresceram 3,1% na margem, que foram beneficiados pela importação de uma plataforma de petróleo e o aumento da produção de máquinas e equipamentos. O destaque negativo dos investimentos foi a contração de 0,8% na margem da construção civil, indicando que o aumento das taxas de juros está impactando o setor.

A demanda doméstica, que é a soma do consumo mais investimentos, cresceu 1,3% na margem, com o desconto da variação de estoques.

O setor externo teve contribuição negativa para o crescimento no 1° trimestre, com queda de 0,3% na margem. Esse desempenho reflete a forte alta das importações, que cresceram 5,9% na margem e superaram o crescimento das exportações, que expandiram 2,9% na margem.

No 1° trimestre, a indústria contraiu 0,1% na margem e teve alta de 2,4% na comparação anual. A construção e a indústria de transformação foram os grandes destaques negativos, com contrações de 0,8% e 1,0% na margem, respectivamente.

Os serviços tiveram um desempenho modesto, com alta de 0,3% na margem. Os serviços de tecnologia, atividades imobiliárias e comércio cresceram na margem, enquanto o setor de transportes teve contração na margem — refletindo o fraco desempenho da indústria.

Como destaque positivo, a agricultura cresceu 12,2% na margem devido ao aumento da produção de soja, milho, arroz e fumo.

O carry over de 2025 após o resultado do 1° trimestre ficou em 2,2% para 2025. Após a divulgação, mantemos nossa expectativa de crescimento do PIB de 1,9% para 2025, o que implica em contração do crescimento no 3° trimestre e estabilidade no 4° trimestre na margem. A projeção do PIB do 2° trimestre é alta de 0,2% na margem.

O desempenho do PIB no 1º trimestre foi misto, com a demanda doméstica crescendo, mas com sinais de transmissão dos impactos do aperto de juros para os setores cíclicos, como construção civil, indústria e transportes.

Esse quadro reforça nossa visão de que o BC deverá interromper o ciclo de alta de juros na reunião de junho, mantendo a taxa Selic estável em 14,75% ao ano até o final de 2025.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |