Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

O IPCA avançou 0,09% em outubro, abaixo da nossa projeção (0,20%) e do consenso de mercado (0,15%). O resultado reforça as surpresas favoráveis dos últimos meses e confirma um comportamento benigno da inflação.

Com isso, a projeção para 2025 deve permanecer no centro da meta, com maior probabilidade de o índice encerrar o ano abaixo do teto da meta.

A leitura de outubro mostrou nova desaceleração dos núcleos e dos preços de bens e serviços. Os alimentos voltaram a surpreender com queda de preços, acompanhados por deflações em eletroeletrônicos, seguro de veículos e no grupo comunicação. A tendência de desinflação dos últimos meses se consolidou, reforçando a confiança no retorno da inflação à meta.

O ambiente desinflacionário é sustentado também por sinais de perda de fôlego da atividade econômica, refletidos na fraqueza da indústria, do varejo e do mercado de trabalho. Nesse contexto, manter a Selic em 15% ao ano diante da queda da inflação corrente e das expectativas de 12 meses à frente implica um aperto real adicional — o que parece desnecessário no estágio atual da política monetária.

Projetamos que, até o início de 2026, a inflação estimada pelo Banco Central já estará na meta, abrindo espaço para o início do ciclo de cortes de juros a partir de janeiro de 2026, com a Selic recuando para 11% a.a. ao final do ciclo.

Os núcleos seguiram em trajetória favorável. Em outubro, subiram 0,26%, após 0,19% em setembro. Em 12 meses, desaceleraram de 5,1% para 4,9%, voltando a ficar abaixo de 5% pela primeira vez desde fevereiro. A média móvel trimestral anualizada também caiu, de 4,2% para 3,9%.

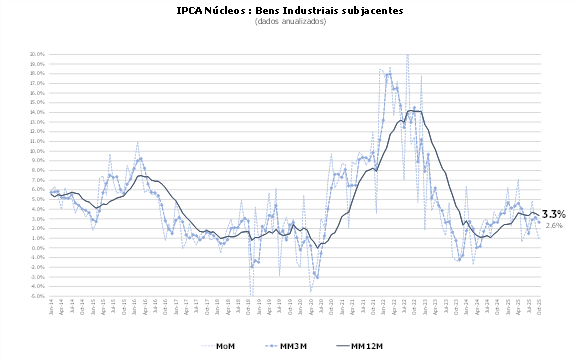

O núcleo de bens avançou 0,15%, mas segue influenciado pelas deflações de eletroeletrônicos, móveis e automóveis usados, refletindo menor demanda e a valorização do câmbio. Em 12 meses, a variação passou de 3,6% para 3,3%.

Nos serviços, houve pressão de passagens aéreas, alimentação fora do domicílio e condomínio, mas o núcleo excluindo passagens subiu apenas 0,33%. Em termos anuais, desacelerou de 6,8% para 6,3% e a média móvel trimestral caiu de 4,8% para 4,4%.

Para novembro, projetamos alta de 0,18% no IPCA, com o desconto da gasolina e as promoções da Black Friday compensando as pressões de alimentos e passagens aéreas. A projeção do IPCA para 2025 foi revisada de 4,6% para 4,5%.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |