Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

O IPCA registrou alta de 0,18% em novembro. O resultado ficou em linha com o consenso do mercado e levemente abaixo da nossa projeção (0,20%).

A inflação manteve o comportamento favorável dos últimos meses, com as medidas qualitativas mostrando melhoras na margem.

Com o IPCA benigno de novembro, a projeção do IPCA de 2025 será revisada para um patamar abaixo do centro da meta. Esta revisão reforça a tendência de desinflação da economia.

Como esperado, a inflação foi beneficiada pelo impacto dos descontos da Black Friday em bens — como eletroeletrônicos, móveis e itens de cuidados pessoais. Além disso, a continuidade da deflação de alimentos e da gasolina também foram vetores de desinflação nesse mês.

A dinâmica benigna da inflação de curto prazo e os sinais de desaceleração da atividade econômica — que indicam que o crescimento no segundo semestre de 2025 deverá se alinhar ao ritmo do potencial da economia — reforçam a trajetória de desinflação para os próximos meses.

Diante da queda da inflação acumulada em 12 meses, a manutenção da taxa de juros em 15% ao ano implica em aumento passivo das taxas de juros reais. Esse aumento não se mostra necessário no atual estágio de transmissão da política monetária, considerando as defasagens de seus impactos.

Nossa visão é que, até o início de 2026, a inflação projetada pelo Banco Central no horizonte relevante vai estar na meta. Isso deve levar o Banco Central a promover o início do ciclo de cortes de juros a partir de janeiro de 2026 e levando a taxa Selic para 11% a.a. ao final do ciclo.

Os núcleos mantiveram comportamento benigno na margem, com resultados favoráveis tanto em bens quanto em serviços.

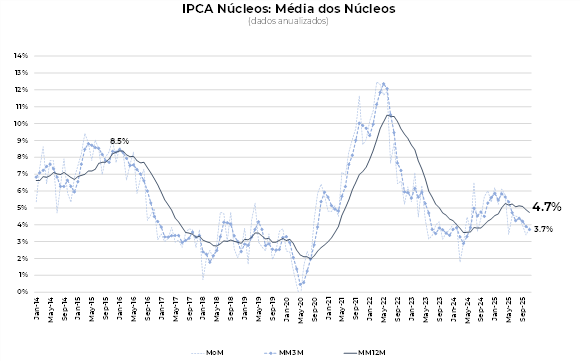

Em novembro, os núcleos registraram alta de 0,23%, abaixo do patamar de 0,26% de outubro. No acumulado de 12 meses, a alta desacelerou de 4,9% para 4,7%, reforçando a tendência de desaceleração. A média móvel trimestral anualizada também desacelerou: de 3,9% em outubro para 3,7% em novembro.

O núcleo de bens teve deflação de 0,18% em novembro, sendo beneficiado pelas deflações de eletroeletrônicos, móveis e itens de cuidados pessoais devido aos descontos da Black Friday. Em 12 meses, a variação ficou estável em 3,3%.

Os serviços sofreram pressão, com a alta de passagens aéreas, alimentação fora do domicílio, hospedagem e pacote turístico. Excluindo passagens aéreas, o núcleo de serviços teve um comportamento benigno e avançou 0,30% em novembro. Em termos anuais, houve desaceleração de 6,3% em outubro para 6,0% em novembro. A média móvel trimestral anualizada também recuou, de 4,5% para 4,0%.

Para dezembro, o IPCA deverá ficar pressionado devido à reversão dos descontos da Black Friday, a pressão sazonal de alimentos e o aumento de passagens aéreas. Considerando o resultado de novembro e a abertura mais favorável de alguns grupos, revisamos a projeção do IPCA em dezembro de 0,55% para 0,45%.

A projeção do IPCA para 2025 foi reduzida de 4,5% para 4,4%, com a inflação terminando o ano abaixo do teto da meta. Este é umreflexo daapreciação da taxa de câmbio,bem como do êxito do Banco Central emreconstruir a credibilidade da política monetária.