Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

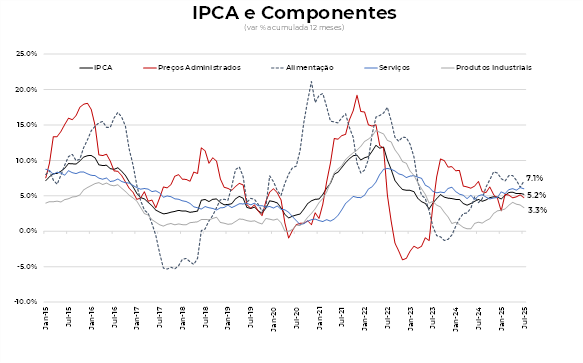

O IPCA registrou alta de 0,26% em julho, ficando abaixo da nossa expectativa (0,37%) e do consenso do mercado (0,36%).

A dinâmica da inflação surpreendeu positivamente. O comportamento benigno dos núcleos e dos bens compensaram as pressões de alta em serviços e preços administrados.

As deflações de alimentos, vestuário, automóveis novos e eletroeletrônicos foram mais intensas do que o esperado e contribuíram para amortecer os impactos dos reajustes de energia elétrica em SP, jogos lotéricos, passagens aéreas e alguns serviços.

A dinâmica subjacente da inflação tem indicado uma trajetória de desinflação gradual, mas condizente com a convergência para a meta. O menor impacto do repasse cambial, a reversão do choque de alimentos e a desaceleração da atividade têm permitido um cenário mais benigno para a inflação do que o antecipado anteriormente.

A desinflação de serviços segue um desafio, mas a desaceleração do ritmo de abertura de vagas formais e o aumento gradual da taxa de desemprego nos próximos trimestres deverão permitir que a redução das pressões inflacionárias no grupo aconteça.

Nossa visão é que até o início de 2026 a inflação projetada pelo Banco Central no horizonte relevante vai estar na meta. Isso deve levar o Banco Central a promover o início do ciclo de cortes de juros a partir de janeiro de 2026, levando a taxa Selic para 11,0% ao final do ciclo.

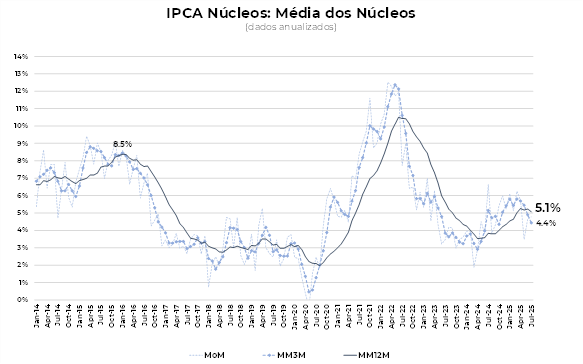

Os núcleos mantiveram a tendência de arrefecimento na margem, com destaque para o ritmo mais intenso de desinflação nos bens em comparação aos serviços.

Em julho, os núcleos registraram alta de 0,27%, levemente abaixo dos 0,29% de junho. No acumulado de 12 meses, a variação recuou de 5,2% para 5,1%. A média móvel trimestral anualizada caiu para 4,4% em julho, sinalizando arrefecimento das pressões de preços.

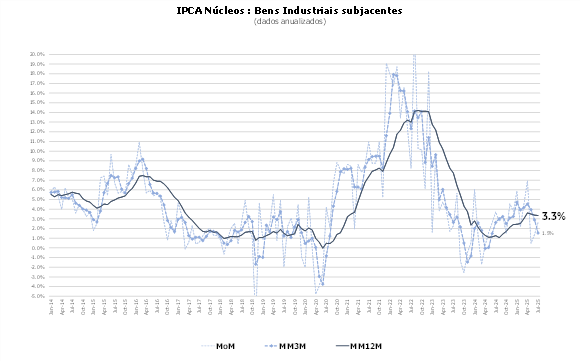

O núcleo de bens desacelerou de 0,05% em junho para 0,03% em julho, influenciado pelas deflações de vestuário, automóveis novos e eletroeletrônicos. Em 12 meses, a variação recuou de 3,4% para 3,3%.

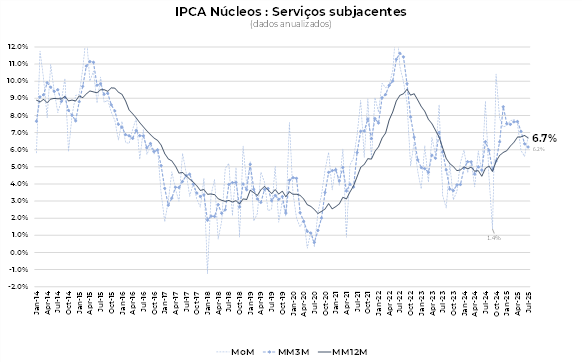

Os serviços permaneceram pressionados, com destaque para alimentação fora do domicílio, aluguel residencial e serviços de entretenimento. O núcleo de serviços, excluindo passagens aéreas, avançou 0,49% em julho. Em termos anuais, houve leve desaceleração de 6,8% em junho para 6,7% em julho. A inflação de serviços segue sendo o principal desafio à desinflação da economia.

Para agosto, projetamos deflação de 0,15% no IPCA, influenciada pelo desconto na tarifa de energia elétrica decorrente do bônus de Itaipu — que deverá compensar parcialmente o impacto da bandeira vermelha 2 nas contas de luz. Além disso, a redução do IPI no programa Carro Sustentável deve contribuir para a queda dos preços de automóveis, enquanto a deflação de alimentos deverá prosseguir.

A projeção do IPCA para 2025 foi revisada de 5,3% para 5,0%.