Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

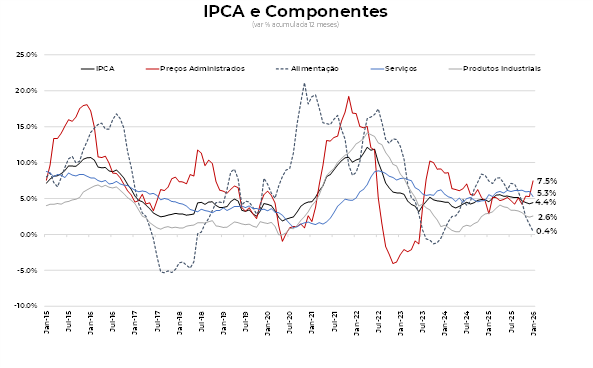

O IPCA registrou alta de 0,33% em janeiro. O resultado ficou em linha com o consenso do mercado (0,32%), mas abaixo da nossa projeção (0,35%).

A dinâmica da inflação permaneceu benigna em janeiro, com as medidas subjacentes de inflação desacelerando em 12 meses.

As maiores pressões foram em transportes, com os aumentos de tarifas de ônibus e do preço da gasolina. Além disso, cuidados pessoais e serviços de lazer também ficaram pressionados.

Por outro lado, o impacto da bandeira verde nas contas de energia elétrica, a deflação de passagens aéreas e transportes por aplicativos foram fontes de alívio para o índice.

A perda de fôlego da atividade econômica, o comportamento benigno das expectativas, da inflação e a apreciação recente da taxa de câmbio reforçam a trajetória de desinflação para os próximos meses. A inflação acumulada em 12 meses deverá atingir 3,2% em maio desse ano.

A dinâmica benigna da inflação reforça a expectativa de que o Banco Central inicie o ciclo de corte de juros com uma redução de 50 pontos base na reunião de março. Mantemos a expectativa de continuidade do ciclo com quatro cortes consecutivos de 50 p.b. entre abril e setembro, seguido de um corte de 25 p.b. na reunião de novembro, com a Selic terminando o ano em 12,25% ao ano.

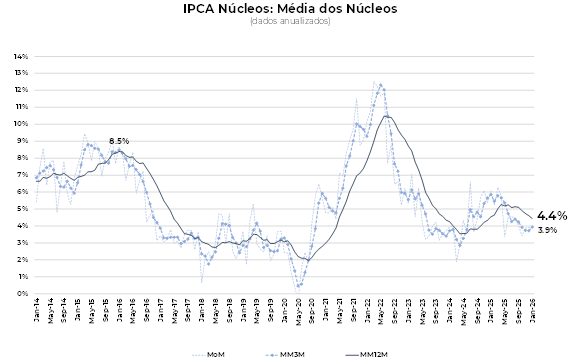

Os núcleos mantiveram comportamento benigno na margem, ficando estáveis. No caso dos bens, o núcleo ficou mais pressionado na margem, mas o núcleo de serviços permaneceu em tendência de arrefecimento dos últimos meses.

Em janeiro, os núcleos registraram alta de 0,45%, ligeiramente abaixo do patamar de 0,46% de dezembro. No acumulado de 12 meses, o núcleo desacelerou de 4,6% para 4,4%, reforçando a tendência de desinflação.

O núcleo de bens teve alta de 0,51% em janeiro, com reajustes em itens como TVs, informática e aparelhos eletroeletrônicos. Em 12 meses, a variação acelerou de 3,2% para 3,3% até janeiro.

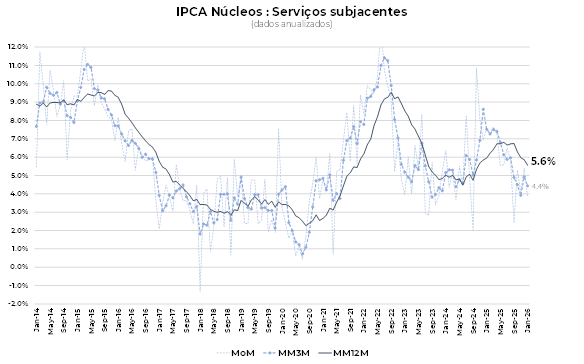

Os serviços tiveram alívio com a deflação das passagens aéreas, dos transportes por aplicativo e de seguro voluntário de veículo. Excluindo passagens aéreas, o núcleo de serviços ficou em 0,57% em janeiro, próximo do patamar de 0,56% em dezembro. Em termos anuais, houve desaceleração de 5,9% em dezembro para 5,6% em janeiro.

A média móvel trimestral anualizada também desacelerou na margem, recuando de 4,9% para 4,4%. O arrefecimento dos serviços é um sinal importante do processo mais disseminado de desinflação da economia.

Para fevereiro, o IPCA deverá ficar pressionado devido ao reajuste anual de educação. A projeção para fevereiro é uma alta de 0,53% no indicador.

A projeção do IPCA para 2026 foi mantida em 4,8%. A inflação deve ficar mais pressionada no segundo semestre, com uma depreciação esperada do câmbio no período devido às incertezas fiscais a partir de 2027.