Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

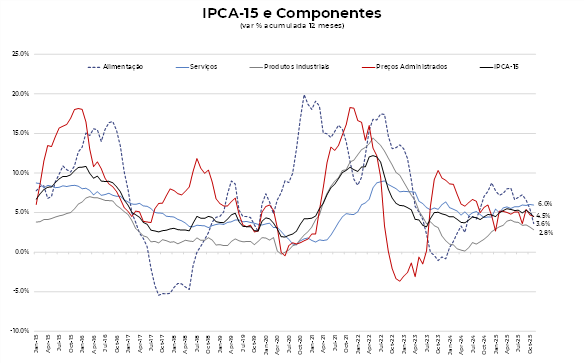

O IPCA-15 de novembro registrou alta de 0,20%. O resultado ficou levemente acima da nossa projeção e da expectativa do mercado, ambas em 0,18%.

O índice foi beneficiado, como esperado, pela deflação de gasolina e os descontos da Black Friday para bens — como eletroeletrônicos, aparelhos telefônicos, vestuário e itens de perfumaria.

O IPCA-15 de novembro indica que a inflação segue com comportamento benigno. O resultado não altera a tendência de desinflação e reforçando a expectativa que a inflação deverá terminar o ano no teto da meta.

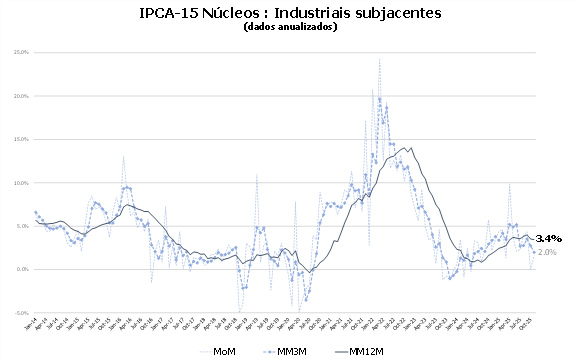

Os núcleos de inflação seguiram com alta moderada na margem. O núcleo de bens e serviços registrou nova desaceleração na margem nas médias de três meses anualizadas — a medida preferida nesse momento, pois captura mais rápido a tendência de inflexão do comportamento da inflação.

O avanço na trajetória de desinflação, a moderação do mercado de trabalho e o aperto das condições de crédito indicam que os impactos da política monetária estão se intensificando, abrindo espaço para cortes de juros nos próximos meses.

Nossa avaliação é que, até o início de 2026, a inflação projetada pelo Banco Central para o horizonte relevante estará em linha com a meta. Isso deve levar a autoridade monetária a iniciar o ciclo de cortes de juros a partir de janeiro de 2026, reduzindo a taxa Selic para 11% em dezembro de 2026.

Os núcleos mantiveram o comportamento benigno dos últimos meses, registrando alta de 0,27% em novembro. A média móvel de três meses anualizada do núcleo desacelerou de 3,8% em outubro para 3,4% em novembro, se aproximando da meta. Em termos anuais, o núcleo desacelerou, passando de 4,9% para 4,7% nesse período e permaneceu abaixo de 5,0%.

O núcleo de bens se manteve em patamares baixos na margem, registrando alta de 0,05% em novembro. No acumulado de 12 meses, o núcleo desacelerou para 3,4% em novembro.

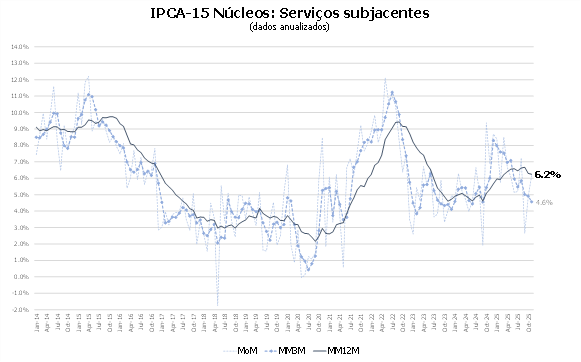

O núcleo de serviços — excluindo passagens aéreas — acelerou ligeiramente na margem e registrou alta de 0,4%. Alimentação fora do domicílio, aluguel e condomínio explicam essa maior pressão na margem.

Em termos anuais, o núcleo de serviços seguiu desacelerando. A média móvel trimestral anualizada recuou para 4,6% em novembro, após permanecer 12 meses consecutivos acima de 5,0%.

Com o resultado do IPCA-15 de novembro, revisamos nossa projeção para IPCA de novembro de 0,18% para 0,20%. A projeção para o IPCA de 2025 foi mantida em 4,5%.