Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

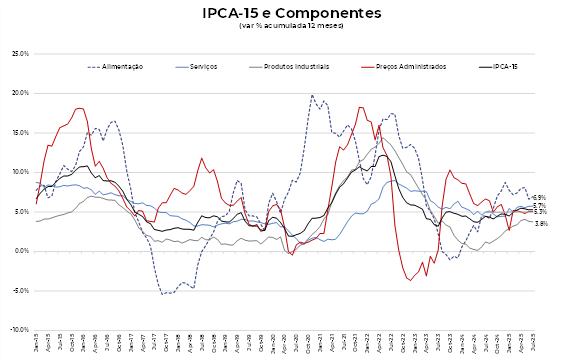

O IPCA-15 registrou alta de 0,33% em julho de 2025. O resultado ficou em linha com nossa expectativa e acima do consenso do mercado.

O indicador teve uma composição mista. Os serviços fioram pressionados por passagens áreas, cuidados pessoais e alimentação fora do domicílio. Esta pressão, por sua vez, foi contrabalançada pela deflação de vestuário, gasolina e alimentação no domicílio.

A inflação permanece acima da meta e o desafio de desinflacionar a economia requer a persistência da política monetária em patamar contracionista, com o objetivo de desacelerar o crescimento, arrefecer o mercado de trabalho e criar uma trajetória da atividade que seja compatível com a meta no horizonte relevante. Desta forma, a expectativa de que a taxa Selic permaneça estável no patamar de 15,0% ao ano pelo menos até o final de 2025 segue a estratégia mais adequada nesse momento.

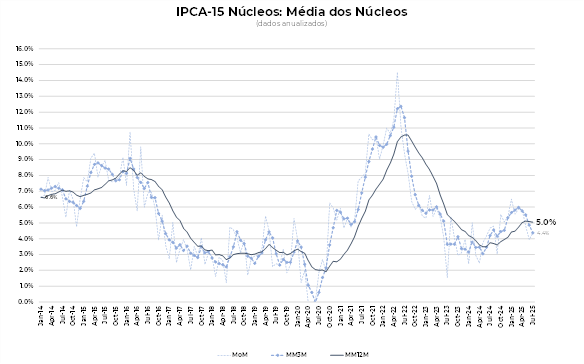

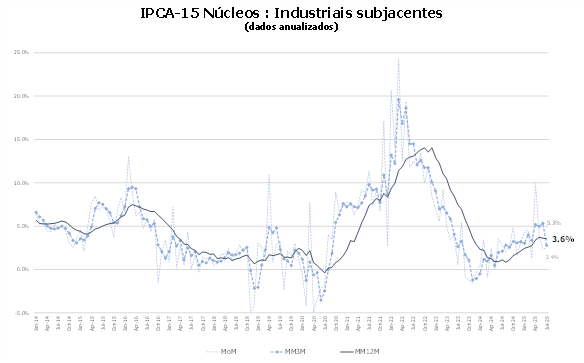

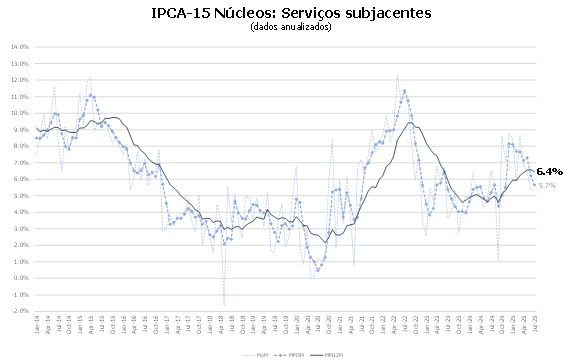

Os núcleos confirmaram o comportamento benigno dos últimos meses, mas seguem em patamares elevados. O núcleo de bens tem recuado rapidamente na margem com a reversão do repasse do câmbio mais pressionado da virada do ano. O núcleo de serviços segue elevado, embora na margem as variações estejam desacelerando frente ao observado no início do ano.

Os núcleos ficaram em linha com o esperado, registrando alta de 0,3% em julho. A média móvel de 3 meses anualizada do núcleo recuou de 4,9% em junho para 4,4% em julho. Em termos anuais, o núcleo seguiu desacelerando, atingindo 5,0% em julho.

O núcleo de bens desacelerou na margem, passando de 0,23% em junho para 0,02% em julho. No acumulado de 12 meses, o núcleo ficou estável em 3,6%.

Os serviços ficaram mais pressionados devido à alta de 19,9% de passagens aéreas, que ficou acima da expectativa de 12,0%. O núcleo de serviços, excluindo passagens aéreas, ficou pressionado e registrou alta de 0,45% em julho, com destaque para a alimentação fora do domicílio e serviços de lazer.

Em termos anuais, o núcleo de serviços seguiu em patamar elevado, mas desacelerou de 6,5% em junho para 6,4% em julho. Embora o núcleo tenha arrefecido na margem, a trajetória em 12 meses segue bastante pressionada e um dos fatores de desconforto do Banco Central com o cenário de inflação.

Projetamos alta de 0,37% no IPCA em julho. Entre os grupos, o comportamento será distinto, com pressão de alta vindo do reajuste de energia elétrica em São Paulo, de passagens áreas, alimentação fora do domicílio e serviços de lazer. Esta pressão será compensada em parte pela deflação de alimentos, vestuário e eletroeletrônicos.

Mantemos a projeção de 5,5% para o IPCA de 2025.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |