Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

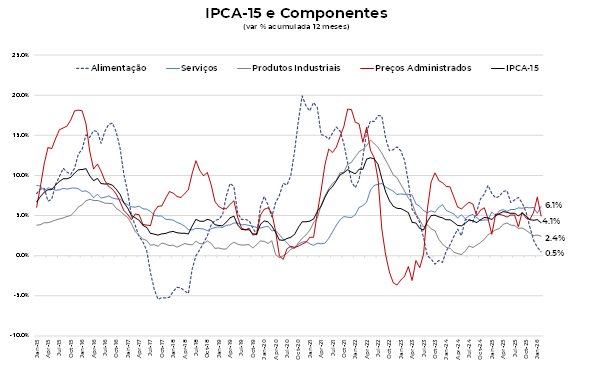

O IPCA-15 de janeiro registrou alta de 0,84%. O resultado teve um desvio significativo da nossa projeção e da mediana do mercado, que eram 0,58% e 0,56%, respectivamente.

A surpresa no IPCA-15 é explicada pelo forte desvio nas passagens aéreas, que registraram forte alta e contrariaram o padrão sazonal de deflação. Além disso, ocorreram surpresas altista em itens como consertos, manutenção e automóveis novos.

O comportamento dos núcleos não foi favorável na prévia da inflação, ficando pressionado na margem — em especial no núcleo de serviços.

A surpresa com o IPCA-15 deve ser analisada com cautela. O desvio em relação às expectativas e a maior pressão dos núcleos de inflação merecem atenção, mas a leitura corrente tem peso limitado para a condução da política monetária.

Em grande medida, a inflação observada hoje reflete decisões passadas de política monetária, enquanto as próximas decisões dependem sobretudo da trajetória projetada para o horizonte relevante de 18 meses à frente.

A dinâmica da inflação corrente não representa impedimento para que o Banco Central inicie o ciclo de corte de juros na reunião de 18 de março. Avaliamos que o arrefecimento da atividade econômica, das expectativas de inflação e o elevado nível das taxas de juros reais justificariam uma redução.

Assim, avaliamos que a decisão mais provável é o corte de 50 pontos base na reunião de março, levando a taxa Selic para 14,5% ao ano. Mantemos a expectativa de que a taxa Selic atinja 12,25% a.a. em dezembro de 2026.

Os núcleos registraram alta de 0,66% em fevereiro, pressionados e acima das expectativas. A média móvel de 3 meses anualizada dos núcleos subiu de 4,0% em janeiro para 4,6% em fevereiro. Em termos anuais, o núcleo ficou estável em 4,4%.

O núcleo de bens ficou menos pressionado, com deflação de vestuário e menor alta em eletroeletrônicos. Em fevereiro, o núcleo de bens teve alta de 0,29%, ficando abaixo do patamar de janeiro. Em 12 meses, a trajetória de desinflação do grupo se manteve, com o núcleo de bens estável em 3,5%.

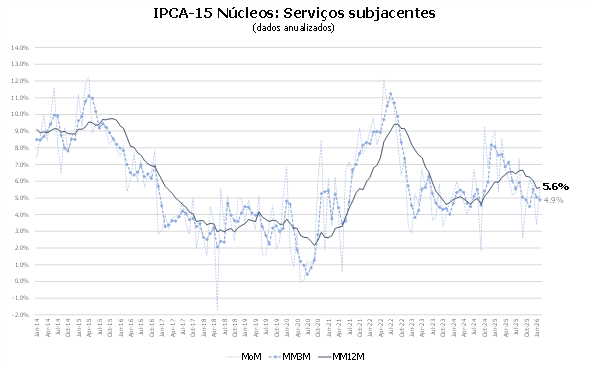

O núcleo de serviços — excluindo passagens aéreas — registrou alta de 0,65% em fevereiro, acelerando em relação a janeiro. Seguro de veículos, serviços médicos e consertos foram os destaques de alta do núcleo de serviços.

Em termos anuais, o núcleo de serviços interrompeu a tendência de queda, ficando estável em 5,6% em fevereiro.

Com o resultado do IPCA-15, revisamos a projeção do IPCA de fevereiro de 0,56% para 0,73%.

A projeção para o IPCA de 2025 foi mantida em 4,8%. A expectativa é que a proximidade das eleições eleve as incertezas sobre a questão fiscal a partir de 2027, fazendo com que o câmbio deprecie no final do ano e pressionando a inflação no 2° semestre de 2026.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |