Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados estão acompanhando as ameaças à independência do Federal Reserve após o presidente Trump informar à diretora do Fed, Lisa Cook, que ela estava demitida. Cook pretende contestar judicialmente a decisão.

Na quarta-feira (27), o principal assessor econômico de Trump, Kevin Hassett, afirmou que Cook deveria se afastar do banco central americano, mesmo diante de seus planos de recorrer à Justiça.

O presidente do Fed de Nova York, John Williams, declarou ontem que é provável que as taxas de juros recuem em algum momento, embora seja necessário aguardar os próximos indicadores econômicos para decidir se um corte será apropriado na reunião de 16 e 17 de setembro.

Os mercados futuros atribuem atualmente cerca de 89% de probabilidade a um corte de 25 pontos base em setembro, já precificando um afrouxamento acumulado de 55 p.b. até o fim do ano.

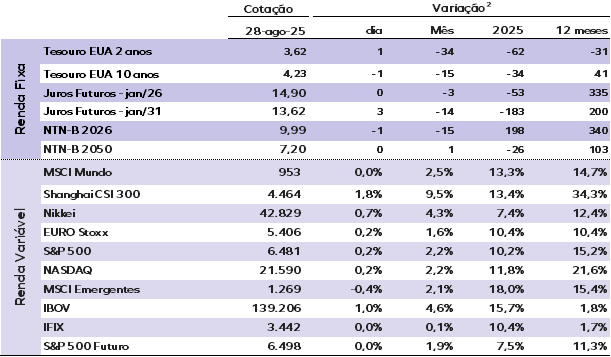

As taxas dos Treasuries dos EUA estão estáveis. A taxa de 10 anos recua para 4,23%, enquanto a de 2 anos avança para 3,63%.

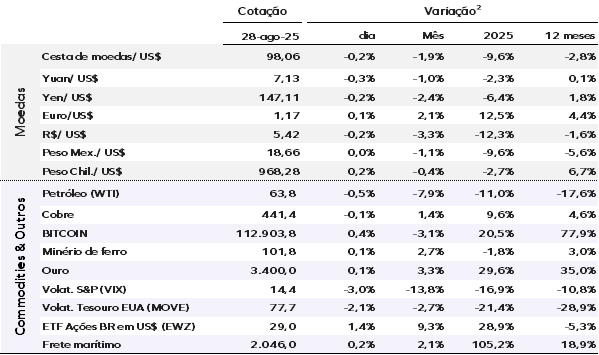

O dólar apresenta pouca variação nesta quinta-feira (28). O índice da moeda americana, que a compara a seis principais pares, sobe 0,10%, para 98,23, após dois dias de quedas.

O ouro permanece próximo ao maior nível em mais de duas semanas, sustentado pelo dólar mais fraco e pela expectativa em torno dos dados de inflação dos EUA. O ouro à vista avança 0,10%, para US$ 3.399,60 a onça.

O petróleo recua nesta quinta-feira. O contrato do Brent para entrega futura cai US$ 0,19, ou 0,30%, para US$ 67,86.

Os mercados asiáticos fecharam mistos hoje, em meio à ausência de catalisadores relevantes. Na Europa, as bolsas operam em leve alta, enquanto nos EUA os futuros das bolsas estão próximos da estabilidade.

As ações da Nvidia recuam quase 2%, mesmo após o resultado do segundo trimestre superar as estimativas de Wall Street. O setor de chips também sofre alguma pressão, com AMD e Taiwan Semiconductor em queda por efeito de simpatia. A empresa informou que o crescimento das vendas neste trimestre permanecerá acima de 50%, sinalizando a resiliência contínua do ciclo de inteligência artificial. A receita fiscal do segundo trimestre ficou ligeiramente acima das expectativas, em US$ 46,74 bilhões.

Ontem, aqui no Brasil o Ibovespa encerrou em alta de 1,04%, a 139.206 pontos. O dólar comercial encerrou em queda de 0,32%, cotado a R$ 5,416, enquanto os juros futuros cederam na ponta curta e operaram em alta nos vértices mais longos.

Brasil: A economia registrou a criação líquida de 129,8 mil postos formais em julho, resultado próximo ao consenso de mercado, que projetava 135 mil vagas. Com ajuste sazonal, a economia abriu 108,4 mil vagas no mês, número acima de junho, mas inferior ao observado em julho de 2024. As admissões e desligamentos cresceram em relação ao mês anterior, reforçando a tendência de recuperação gradual do mercado de trabalho formal.

Todos os grandes setores apresentaram saldo positivo no mês, com destaque para a agropecuária, que acumulou alta de 33,4% em vagas no ano frente a 2024, impulsionada pela expectativa de safra recorde. Esse cenário também deve beneficiar segmentos da Indústria, como processamento de matérias-primas, e dos serviços, como transporte e armazenagem. Em contrapartida, comércio, construção civil, indústria e serviços ainda mostram desempenho inferior ao do ano passado.

Quanto aos rendimentos, os salários nominais cresceram em linha com a inflação de serviços acumulada em 12 meses, enquanto os salários reais mantiveram ganhos modestos nas comparações anuais. Esse quadro indica que, embora a geração de empregos siga positiva, a evolução do poder de compra das famílias avança de forma mais gradual.

Brasil: O estoque de crédito alcançou pouco mais de R$ 6,7 trilhões em julho, com alta de 10,7% em relação ao ano anterior e de 0,4% na margem, superando a inflação e renovando máxima histórica real pelo quarto mês seguido. O avanço foi sustentado pelo crédito direcionado para empresas, especialmente via BNDES, enquanto o crédito às famílias perdeu força, com desaceleração em modalidades como cartão de crédito à vista e financiamento imobiliário. Como proporção do PIB, porém, o estoque recuou para 54,5%, menor nível desde novembro de 2024.

Nas concessões, houve queda expressiva para famílias, tanto em recursos livres quanto direcionados, puxada pelo recuo no cartão de crédito à vista, principal modalidade do segmento. Por outro lado, o crédito consignado para trabalhadores do setor privado mostrou forte expansão, ultrapassando inclusive o consignado para beneficiários do INSS, reflexo da retomada do programa Crédito do Trabalhador. No crédito a empresas, houve estabilidade nas concessões livres e avanço relevante no direcionado, indicando maior dinamismo em linhas de apoio específicas.

A inadimplência no crédito livre manteve trajetória de alta em julho, atingindo o maior nível para famílias desde 2013, com destaque para elevações no cheque especial, crédito pessoal não consignado e cartões de crédito. Em contrapartida, a inadimplência do consignado privado recuou. Os juros médios seguiram tendências divergentes: subiram para empresas e caíram para pessoas físicas, refletindo sobretudo movimentos nos spreads.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |