Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

Para conferir o Informe Diário em formato PDF, clique aqui.

No front geopolítico, um cessar-fogo entre Israel e Hezbollah entrará em vigor nesta quarta-feira (27), após ambos os lados aceitarem um acordo mediado pelos Estados Unidos e pela França. No campo econômico, uma série de dados será divulgada hoje, antes do feriado de Ação de Graças amanhã (28), quando os mercados estarão fechados.

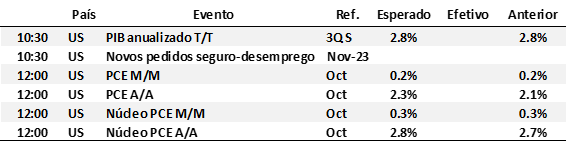

A principal divulgação prevista para esta semana é o índice de preços de Despesas de Consumo Pessoal (PCE) de outubro, que será publicado ainda hoje. O consenso do mercado projeta alta de 2,8% na comparação anual para o núcleo do índice, que exclui os preços de alimentos e energia.

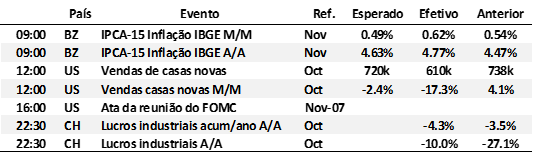

A ata da reunião de novembro do Federal Reserve, publicada ontem, revelou que os membros do Fed demonstraram confiança de que a inflação está diminuindo e que novos cortes na taxa de juros ocorrerão de forma gradual.

Os investidores precificam uma chance de 66% para que o Fed reduza as taxas em 25 pontos base na próxima reunião, em dezembro.

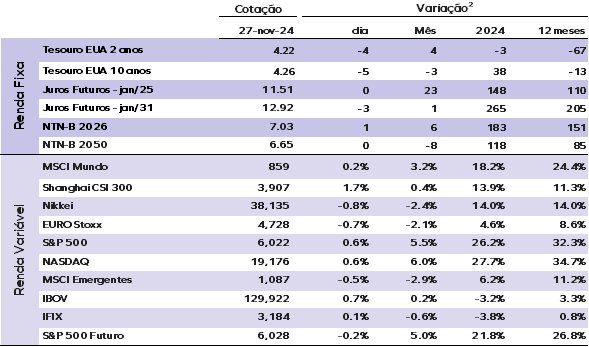

As taxas de juros dos Treasuries dos EUA recuaram ligeiramente, com o título de 10 anos caindo para 4,27% e o de 2 anos para 4,22%.

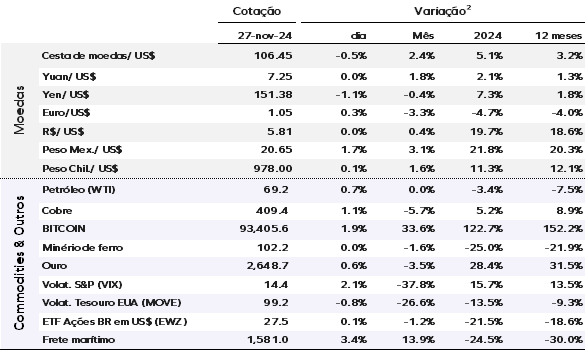

O índice do dólar — que mede a força da moeda americana em relação a seis pares — estava em queda de 0,07%, a 106,83.

Nas criptomoedas, o Bitcoin era negociado a US$ 91.795, bem abaixo do recorde de US$ 99.830 alcançado na semana passada após subir mais de 40% desde a eleição nos EUA.

Ouro e petróleo operaram estáveis. O ouro à vista manteve-se em US$ 2.635,56 por onça, enquanto os futuros do Brent recuam 2 centavos, para US$ 72,79 por barril.

Nos mercados globais, as bolsas asiáticas fecharam mistas nesta quarta. Os mercados europeus abriram em queda, com investidores avaliando o potencial impacto dos planos do presidente eleito Donald Trump de aumentar tarifas.

Os futuros dos EUA operam estáveis, após o S&P 500 avançar 0,57% ontem (26) — para um recorde de 6.022 pontos — e o Nasdaq subir 0,63% — para 19.174 pontos.

Por aqui, o Ibovespa registrou ganho de 0,69% ontem, aos 129.922 pontos. O dólar à vista ficou praticamente estável (+0,04%), a R$ 5,8081, e os juros futuros fecharam em baixa moderada.

EUA: A ata da última reunião do FED trouxe uma avaliação positiva do cenário de inflação e destacou a desaceleração significativa, embora o núcleo permaneça elevado. Houve progresso em bens e serviços — exceto habitação e energia —, com preços próximos aos níveis pré-pandemia e menor poder de precificação das empresas. Apesar de altas moderadas nos serviços habitacionais, a estabilização dos aluguéis indica desaceleração futura. Os diretores consideram que a inflação converge para 2% com o apoio de uma política monetária restritiva, expectativas ancoradas e equilíbrio no mercado de trabalho.

A política monetária segue condicionada a dados e será ajustada conforme a evolução da economia e do balanço de riscos. Participantes sugerem manter as taxas de juros em níveis restritivos se a inflação persistir, enquanto um afrouxamento mais rápido pode ocorrer caso o mercado de trabalho ou a atividade econômica enfraqueçam. A incerteza sobre a taxa de juros neutra justifica um aperto monetário gradual. Mantemos a expectativa de corte de 25 p.b. na reunião de dezembro, com a taxa de juros atingindo 4,5% a.a. Ao longo de 2025, esperamos cortes alternados nas reuniões do Fed, com o ciclo se iniciando em março e a taxa de juros básica em 3,5% a.a. ao final do ciclo.

Brasil: O IPCA-15 surpreendeu negativamente e registrou alta de 0,62% — acima das projeções —, com pressões vindas de alimentos, passagens aéreas e reajustes nos preços de cigarros. Apesar disso, as medidas qualitativas mostraram alívio na margem, com desaceleração nos núcleos e estabilidade na inflação de bens e serviços. A deflação esperada em itens como móveis, devido à Black Friday, e o impacto da bandeira amarela na energia elétrica devem favorecer uma desaceleração do índice até o fim de novembro. Contudo, os núcleos e serviços permanecem em níveis elevados, mantendo a inflação acumulada em 12 meses em trajetória ascendente — o que exige atenção do Banco Central.

Diante do balanço de riscos assimétrico, incluindo câmbio depreciado e expectativas de inflação desancoradas, o Banco Central deverá intensificar o ciclo de alta da Selic, com aumentos projetados de 75 p.b. em dezembro e janeiro e 50 p.b. em março, alcançando 13,25% ao ano. Embora os núcleos de bens e serviços tenham desacelerado na margem, os níveis ainda desconfortáveis reforçam a necessidade de aperto monetário para ancorar expectativas e conter a inflação persistente. A projeção para o IPCA de novembro foi revisada de 0,25% para 0,37%. Com essa revisão, a projeção de 2024 foi elevada de 4,8% para 4,9%. A projeção para o IPCA de 2025 foi mantida em 4,7%.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.