Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados ainda repercutem o choque causado pela decisão do presidente dos Estados Unidos, Donald Trump, de remover Lisa Cook do cargo de diretora do Federal Reserve, anunciada na segunda-feira (25).

Cook abriu um processo contra o presidente, contestando a demissão. “O presidente Trump não tem autoridade para remover Lisa Cook do cargo de diretora do Federal Reserve”, afirmou seu advogado, Abbe Lowell, em nota.

O episódio gerou nova pressão sobre a independência do Fed. Como reflexo, a curva de juros dos Treasuries se inclinou na terça-feira (26), com queda nos prazos curtos e alta nos longos.

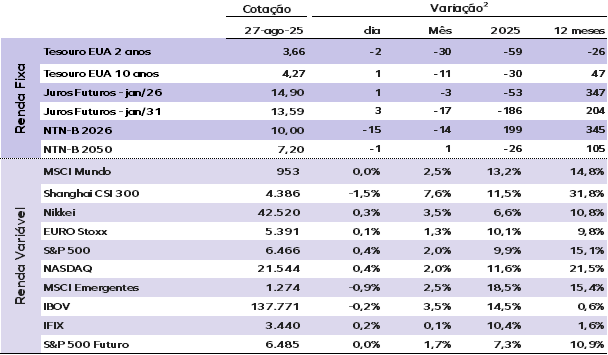

No mercado futuro de juros, operadores atribuem atualmente probabilidade superior a 87% para um corte de 25 pontos base na reunião de setembro. Nesta quarta-feira (27), as taxas dos Treasuries pouco se movem: a de 10 anos está em 4,26%, enquanto a de 2 anos se mantém em 3,65%.

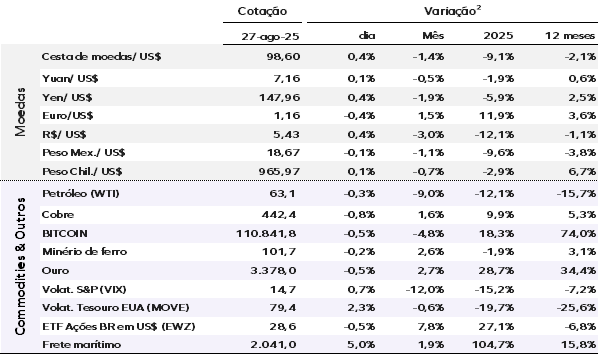

O índice do dólar (DXY), que mede o desempenho da moeda americana frente a uma cesta de divisas, sobe 0,40% para 98,60 pontos. O ouro avança com demanda defensiva, e a cotação à vista registra alta de 0,50%, para US$ 3.382,19 por onça.

O petróleo recuou mais de 2% na ontem, após a forte alta da sessão anterior. O Brent caiu US$ 1,58, ou 2,30%, para fechar a US$ 67,22 por barril.

Na Ásia-Pacífico, os mercados encerraram de forma mista nesta quarta. O Nikkei 225, do Japão, terminou o dia em leve alta, enquanto o Hang Seng, de Hong Kong, caiu 1,32%, e o CSI 300, da China continental, recuou 1,49%.

Separadamente, entraram em vigor nesta quarta-feira tarifas secundárias de 25% sobre exportações indianas para os Estados Unidos, elevando o total de encargos a 50%. As bolsas indianas permaneceram fechadas devido a feriado.

Na Europa, as bolsas perderam os ganhos iniciais e passam a operar em queda nesta manhã de quarta. Os futuros americanos avançam de forma moderada, em meio à expectativa pelos resultados da Nvidia, vistos como um divisor de águas para o mercado de alta.

A empresa deve divulgar números de vendas e lucros acima das estimativas de consenso. O balanço é considerado um termômetro para o mercado mais amplo e um indicador central do avanço da inteligência artificial. Seus resultados podem tanto esfriar quanto impulsionar o rali deste ano, especialmente em um momento em que o grupo das “Sete Magníficas” busca se recuperar da correção da semana passada.

Ontem, aqui no Brasil o Ibovespa fechou em queda de 0,18%, aos 137.771 pontos. O dólar encerrou em alta de 0,34%, cotado a R$ 5,43, enquanto os juros futuros avançaram ao longo de toda a curva nesta terça-feira.

China: Os lucros industriais caíram 1,1% em julho na comparação anual, após retração de 4,4% em junho. Em termos sequenciais, houve alta de 3,2% no mês, mas em ritmo menor que em junho (+6,5%). Entre os setores, os ramos da indústria de bens intermediários registraram avanço de 3,8% na comparação anual, enquanto as indústrias extrativas minerais seguiram em queda, de 13,5%. O destaque foi a recuperação da indústria de materiais básicos, com salto de 36,9% em julho, revertendo queda de 5% no mês anterior, impulsionada pela alta nos preços domésticos de commodities como aço e carvão e por medidas regulatórias recentes.

A receita industrial cresceu 1,0% em julho em termos anuais, abaixo do 1,5% em junho, e recuou 0,3% na comparação mensal. A margem de lucro total se manteve estável na média de 12 meses. Apesar dos sinais de melhora, a volatilidade dos dados sugere cautela na avaliação de uma tendência mais sólida.

Brasil: O IPCA-15 de agosto registrou deflação de 0,14%, menos intensa do que o previsto pela nossa projeção (-0,23%) e pela mediana do mercado (-0,20%). O resultado trouxe um cenário menos favorável do que o esperado, refletindo impacto menor do bônus de Itaipu, a reversão da queda nos preços de vestuário e pressões adicionais em serviços. Por outro lado, o índice foi atenuado por recuos mais fortes em alimentos no domicílio, gasolina e automóveis novos.

Os núcleos de inflação mostraram piora, interrompendo a tendência de arrefecimento recente. Houve aceleração tanto em bens industriais, influenciada pela reversão da deflação de vestuário, quanto em serviços, puxados por alimentação fora do domicílio e lazer. No agregado, os núcleos avançaram 0,31% em agosto, elevando a média móvel trimestral anualizada de 4,4% para 4,5% e a taxa anual de 5,0% para 5,1%. O núcleo de serviços, excluindo passagens aéreas, manteve-se pressionado, subindo 0,55% no mês e acelerando para 6,6% no acumulado de 12 meses.

Diante desse quadro, a política monetária deve permanecer restritiva para moderar o crescimento, aliviar pressões sobre o emprego e garantir a convergência da inflação no horizonte relevante. Nesse contexto, a manutenção da Selic em 15% ao ano até, pelo menos, o fim de 2025 segue sendo a estratégia mais adequada.

Revisamos nossa projeção para o IPCA de agosto de -0,15% para -0,10% e mantemos a estimativa de 5,0% para 2025.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |