Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

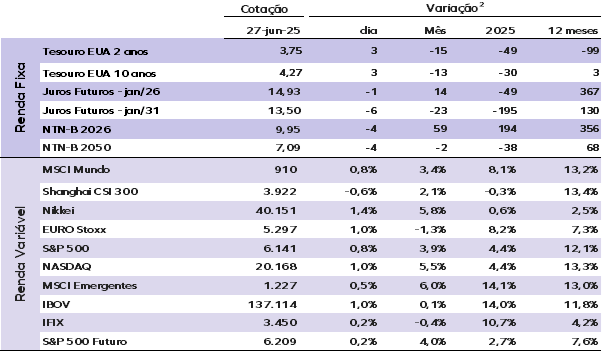

O S&P 500 está prestes a completar uma impressionante recuperação das mínimas de abril — os mercados viveram um período turbulento devido às tarifas impostas pelo presidente Donald Trump. No entanto, o índice se recuperou e acumula alta de 23,30% desde que atingiu o fundo do poço em 8 de abril. O índice também se encontra apenas 0,10% abaixo da sua máxima histórica intradiária de 6.148 pontos.

O presidente Trump pode estender os prazos para reimpor tarifas elevadas sobre importações da maioria dos países do mundo, informou a Casa Branca nesta quinta-feira (26).

Estados Unidos e China confirmaram os detalhes do acordo comercial firmado por ambos no início deste mês em Londres, de acordo com comunicado divulgado nesta sexta-feira (27) pelo Ministério do Comércio da China.

O Congresso dos EUA ainda trabalha na proposta de Orçamento e pretende aprová-la até 4 de julho. O secretário do Tesouro dos EUA, Scott Bessent, solicitou a remoção da medida que visava penalizar investidores estrangeiros da proposta.

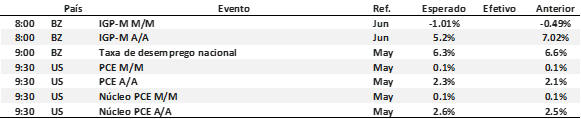

A leitura de maio do índice de preços de gastos com consumo pessoal será divulgada às 9h30 de hoje. O consenso do mercado espera avanço de 0,10% no mês e de 2,30% em 12 meses. O núcleo do PCE deverá subir 0,10% na margem em maio e 2,60% em comparação ao mesmo período do ano passado.

Os juros dos Treasuries americanas avançaram levemente nesta sexta. A taxa do Treasury de 10 anos subiu para 4,27%, enquanto, a de 2 anos avançou para 3,75%. O título de 30 anos praticamente não se alterou, a 4,83%.

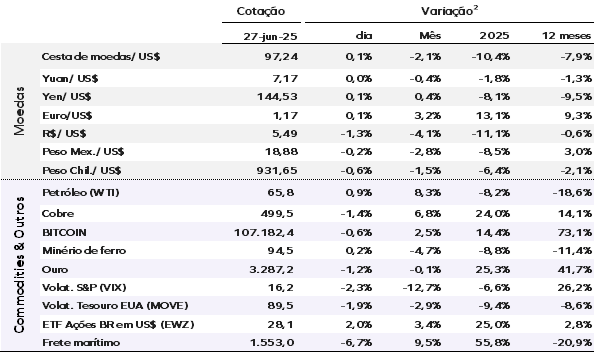

O índice do dólar (DXY) avançou 0,20%, a 97,30, enquanto o ouro à vista recuou 0,40%, cotado a US$ 3.313,23 por onça-troy.

O petróleo está estável com o Brent para entrega futura em alta de 0,50%, para US$ 68,07 por barril.

Os mercados asiáticos fecharam mistos nesta sexta. O índice de referência japonês, Nikkei 225, subiu 1,43%. O Hang Seng de Hong Kong caiu 0,17%, enquanto o CSI 300 da China continental recuou 0,61%, para 3.921,76.

As bolsas europeias abriram em alta, em linha com os futuros dos EUA.

Ontem, por aqui o Ibovespa fechou em alta de 0,99%, aos 137.114 pontos. O dólar comercial fechou em queda de 0,99%, a R$ 5,4985.

EUA: O crescimento do PIB foi revisado para baixo em 0,3 ponto percentual, passando para -0,5% na margem no 1° trimestre. Os detalhes da revisão foram fracos, com o crescimento das vendas finais internas reais sendo reduzido em 0,5 ponto percentual. Essa revisão refletiu cortes nas estimativas de crescimento do consumo das famílias, dos investimentos residenciais, em estruturas e em equipamentos.

A contribuição dos estoques para o PIB permaneceu inalterada em 2,6 pontos percentuais. A contribuição do setor externo líquido foi revisada para cima em 0,3 p.p., para -4,6 p.p., devido à revisão para baixo no crescimento das importações e das exportações. Vale ressaltar que o resultado do PIB do 1º trimestre distorce a real dinâmica da atividade econômica, em função de problemas de mensuração ligados à antecipação de importações antes do aumento de tarifas. Os dados mais recentes seguem indicando recuperação do crescimento no 2° trimestre, com o tracking do PIB apontando alta de 3,4% na margem no período.

Brasil: O IPCA-15 de junho subiu 0,26%, abaixo das expectativas do mercado (0,31%) e da nossa projeção (0,32%). O resultado foi benigno, com desaceleração dos núcleos de inflação — tanto em bens quanto em serviços.

A surpresa positiva veio do reajuste mais moderado nas passagens aéreas, da deflação nos serviços de entretenimento e cuidados pessoais, além da continuidade da deflação de alimentos. Os núcleos de inflação mostraram alívio na margem, com alta de 0,31% em junho e recuo da média móvel trimestral anualizada de 5,5% para 4,9%. O núcleo de bens desacelerou, enquanto o núcleo de serviços também perdeu força, com menor pressão de itens como serviços bancários.

Apesar da melhora recente, a inflação segue acima da meta, especialmente nos serviços, cujo núcleo permanece elevado em 6,6% na comparação anual. Com o resultado do IPCA-15, revisamos nossa projeção para o IPCA de junho de 0,34% para 0,27%. A projeção do IPCA de 2025 foi revista de 5,6% para 5,5%.

O processo de desinflação tem se mostrado mais nítido, mas o patamar da inflação segue elevado — o que requer que o Banco Central mantenha a Selic em 15,00% ao ano até dezembro desse ano.

A partir de janeiro de 2026, o horizonte relevante da política monetária passa a incorporar o primeiro semestre de 2027, o que deverá indicar espaço para a retomada dos cortes na primeira reunião do ano. Avaliamos que o Banco Central deverá cortar a taxa Selic até 11,00% em dezembro de 2026.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |