Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Esta sexta-feira (27) marca o último pregão de fevereiro, um mês em que as ações de tecnologia foram penalizadas pelos temores de disrupção ligados à inteligência artificial.

O Nasdaq caminha para um recuo de 2,50%, o pior desempenho mensal desde março do ano passado. O S&P 500 aponta para uma perda de 0,40% no mês. Além dos receios com IA, as tensões em torno das políticas tarifárias de Trump e as relações entre os EUA e o Irã seguem no radar dos investidores.

Hoje, às 10h30, o mercado aguarda a divulgação do índice de preços ao produtor (PPI) de janeiro nos EUA. Economistas projetam uma alta de 0,30% no índice cheio, enquanto o núcleo do indicador — que exclui os preços de energia e alimentos — também deve registrar avanço de 0,30%.

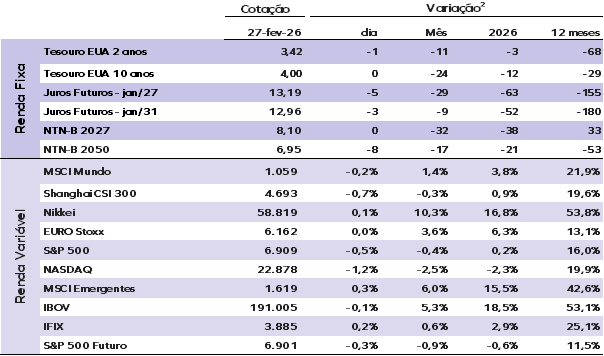

As taxas das Treasuries operam estáveis. A nota de dois anos negocia a 3,42%, enquanto o papel de 10 anos fica em 4,00%.

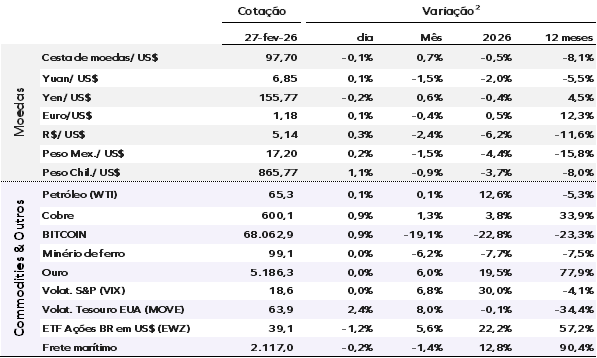

O índice DXY recua 0,09%, a 97,70 pontos. O ouro avança 0,03%, negociado a US$ 5.186,33 por onça. O Bitcoin sobe 0,89%, a US$ 68.062,85.

O petróleo WTI avança 0,06%, a US$ 65,25 por barril. O minério de ferro sobe 0,02%, cotado a US$ 99,05 por tonelada.

Na Ásia, os mercados fecharam mistos. O índice chinês Shanghai CSI 300 recuou 0,71%, enquanto o japonês Nikkei encerrou o pregão com ganho de 0,11%.

Na Europa, o índice Euro Stoxx opera estável. Nos EUA, o contrato futuro do S&P 500 aponta para uma abertura no território negativo, com recuo de 0,28%, pressionado pelas perdas da Nvidia.

O recuo de 5,50% nas ações da Nvidia surpreendeu parte do mercado, que mantém o otimismo com a fabricante de chips após os resultados do quarto trimestre e o novo ciclo de produtos. O declínio é atribuído às incertezas sobre o acordo da companhia com a OpenAI e aos elevados investimentos de capital dos provedores de infraestrutura em nuvem.

No Brasil, o Ibovespa encerrou a sessão de ontem (26) com queda de 0,13%. O dólar avançou 0,25% ante o real, fechando a R$ 5,1379, enquanto os juros futuros recuaram.

EUA: As negociações entre Irã e EUA realizadas em Genebra avançaram e devem seguir para uma nova rodada técnica em Viena, segundo autoridades de Omã, que atua como mediador. Apesar do progresso processual, permanecem impasses substantivos em torno do alívio de sanções, dos limites ao enriquecimento de urânio e do escopo do programa de mísseis.

O canal diplomático reduz, na margem, o risco imediato de uma escalada militar. Ainda assim, o cronograma apertado estabelecido por Donald Trump e o reforço da presença militar dos Estados Unidos na região mantém elevado o prêmio de risco geopolítico incorporado aos ativos globais.

China: O Banco Central Chinês (PBoC) tomou medidas para conter a valorização do renminbi ao eliminar o compulsório de 20% sobre posições vendidas na moeda, reduzindo o custo de apostas na depreciação. A divisa acumula alta próxima de 2% no ano, movimento que ocorre em paralelo a um superávit comercial recorde e fluxos externos robustos.

Embora a decisão sinalize menor preocupação imediata com o enfraquecimento da moeda, o gesto operacional sugere incômodo com a velocidade da apreciação. O timing também antecede a visita de Donald Trump prevista para março, adicionando uma dimensão diplomática e comercial à calibragem cambial conduzida por China.

Brasil: O IGP-M recuou 0,73% em fevereiro, após alta de 0,41% em janeiro, surpreendendo as expectativas. A deflação foi puxada pelos preços no atacado (IPA), que passou de 0,34% para -1,18%, com queda mais intensa no segmento agropecuário (-2,95%), refletindo recuos em grãos e café. No IPA Industrial, a variação saiu de 1,07% para -0,58%, pressionada por minério de ferro e derivados de petróleo.

No varejo, o IPC-M desacelerou de 0,51% para 0,30%, com alívio em alimentação, saúde e educação — incluindo queda pontual nos preços de cinema durante a Semana do Cinema e menor alta da gasolina. Em contrapartida, habitação ganhou tração com a dissipação do impacto das bandeiras tarifárias de energia, enquanto Despesas Diversas avançaram com alta de cigarros. O INCC-M perdeu fôlego, de 0,63% para 0,34%, com moderação nos custos de mão de obra e recuos em itens relevantes de materiais de construção.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |