Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

À medida que os mercados globais absorvem a redução das tensões no Oriente Médio, a economia e as tarifas voltam ao foco. O prazo autoimposto pela administração Trump para negociar acordos com parceiros comerciais vence em 9 de julho e, muito provavelmente, será prorrogado para evitar volatilidade nos mercados.

Segundo o Wall Street Journal, o presidente dos EUA Donald Trump poderá anunciar o próximo presidente do Federal Reserve em setembro ou outubro. Embora uma indicação claramente política possa ser ignorada pelo FOMC, a ideia de politizar as decisões de política monetária só pode resultar em mais instabilidade e volatilidade (ver análise abaixo).

Os futuros de Fed Funds estão embutindo um corte acumulado de 62 pontos base até o fim do ano, frente cerca de 46 p.b. na última sexta-feira, com o primeiro corte previsto para setembro.

Os mercados aguardam a divulgação do PIB dos EUA ainda nesta quinta-feira (26). Powell afirmou na terça-feira (24) que a medida de inflação preferida do Fed deve subir para 2,30%, enquanto a medida central, que exclui alimentos e energia, deve avançar para 2,60%. Em abril, os índices estavam em 2,10% e 2,50%, respectivamente.

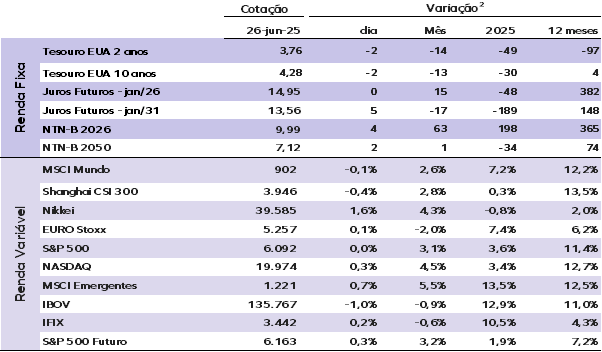

Os juros dos Treasuries norte-americanos recuam nesta quinta. A taxa do Treasury de 10 anos caiu para 4,27%, enquanto a de 2 anos está em 3,76%. O Treasury de 30 anos é negociado a 4,82%.

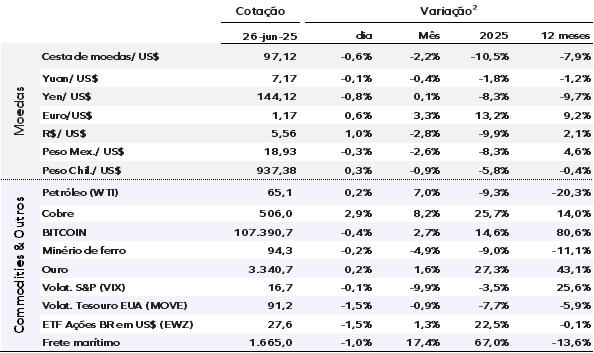

O índice do dólar (DXY) cede 0,60%, para 97,10, o menor nível desde março de 2022. O ouro spot avança 0,20%, a US$ 3.339,20 por onça, enquanto os contratos futuros de ouro nos EUA sobem 0,30%, para US$ 3.353,10. Os preços do petróleo permanecem estáveis. O Brent para entrega futura recua 0,20%, para US$ 67,57 por barril.

Os mercados asiáticos fecharam mistos nesta quinta. As bolsas europeias abriram em alta, enquanto os futuros dos principais índices norte-americanos operam praticamente estáveis. Com um salto de 4% na quarta-feira, a Nvidia superou seu recorde de fechamento de US$ 149,43 — uma reviravolta acentuada após um início de 2025 bastante volátil.

Ontem (25), no Brasil os ruídos políticos com IOF e o risco fiscal elevaram a aversão ao risco e o Ibovespa caiu 1,02%, a 135.767 pontos. O dólar comercial encerrou em alta de 0,63%, a R$ 5,553. Os juros futuros fecharam em alta ao longo de toda a curva, exceto na ponta curtíssima — cuja dinâmica depende só da Selic.

EUA: As vendas de novas residências caíram 13,7% em maio, para uma taxa anualizada com ajuste sazonal de 623 mil unidades — resultado bem abaixo do esperado, que apontava para uma queda mais moderada. Além disso, o crescimento de abril foi revisado para baixo em 1,3 ponto percentual, passando para +9,6%. Com os dados recentes divulgados do setor imobiliário, o tracking do PIB indica alta de 3,4% na margem no 2° trimestre.

EUA: O presidente Donald Trump está considerando antecipar o anúncio do sucessor de Jerome Powell, cujo mandato termina em 11 meses. Os nomes cotados incluem Kevin Warsh, Kevin Hassett, Scott Bessent, David Malpass e Christopher Waller. A escolha precoce, no entanto, seria incomum e poderia permitir que o indicado começasse a influenciar as expectativas do mercado antes de assumir formalmente o cargo.

Brasil: O Congresso aprovou ontem o PDL do IOF e confirmou a derrubada do decreto de majoração do tributo. Com a derrota, o decreto do IOF será revogado, voltando as alíquotas anteriores a 22 de maio — quando o governo anunciou a primeira alteração do IOF. O governo estima perda de arrecadação de R$ 12 bilhões para esse ano e R$ 24 bilhões para 2026. Não há manifestação oficial sobre o que será feito, mas o governo poderá decidir por contingenciar os gastos para o cumprimento da meta fiscal ou buscar novas alternativas de receita. A judicialização do tema no STF também é uma possibilidade que vem sendo discutida.

Brasil: O déficit em conta corrente de maio ficou abaixo das expectativas, em US$ 3,1 bilhões, com destaque para o resultado melhor que o previsto da remessa de lucros e dividendos e o pagamento de juros. No acumulado do ano até maio, o déficit chega a US$ 24,9 bilhões, superior aos US$ 16,6 bilhões observados no mesmo período de 2024.

Os Investimentos Diretos no País (IDP) também vieram abaixo do esperado em maio, somando US$ 4,5 bilhões. No acumulado do ano, o IDP soma US$ 30,9 bilhões, ligeiramente abaixo do registrado até maio de 2024. Em 12 meses, o IDP está em US$ 70,5 bilhões (3,31% do PIB), praticamente em linha com o déficit em transações correntes de US$ 69,4 bilhões (3,26% do PIB).

Os investimentos em renda fixa registraram entrada de US$ 1,7 bilhões em maio, acumulando saldo positivo de US$ 460 milhões desde o início do ano. As entradas de recursos para ações e fundos registraram saldo positivo de US$ 870 milhões, acumulando alta de US$ 1,2 bilhões. Esse fluxo positivo nos investimentos de renda fixa e variável confirma a retomada do interesse dos investidores estrangeiros nos ativos brasileiros.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |