Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

No front comercial e geopolítico, o foco segue sobre os desdobramentos nas relações entre China e Estados Unidos. O embaixador dos EUA na China, David Perdue, afirmou que um encontro entre Donald Trump e Xi Jinping é mais provável no início de 2026 do que no final deste ano.

Após o novo integrante do Federal Reserve, Stephen Miran, apresentar na segunda-feira (22) seu argumento a favor de uma redução de 2 pontos percentuais na taxa básica, outros dois membros do Fed terão espaço para se manifestar nesta terça-feira (23).

O presidente do banco central americano, Jerome Powell, volta ao microfone às 13h35. A vice-presidente do Fed, Michelle Bowman, às 10h. Bowman foi uma das vozes dissidentes na reunião de julho, mas votou com os demais 11 membros — com exceção de Miran — pela redução de 0,25 p.p.

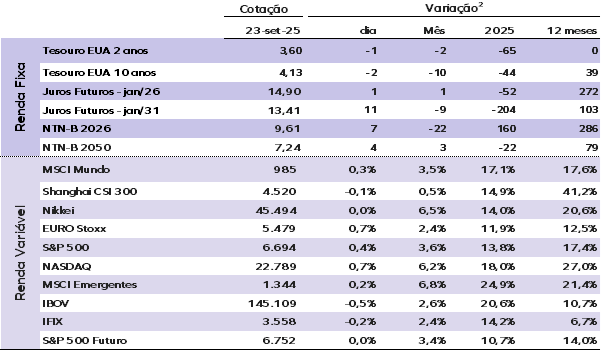

O mercado embute dois cortes de 0,25 p.p., um em outubro e outro em dezembro, com probabilidades de 90% e 73%, respectivamente. As taxas dos Treasuries recuam levemente nesta terça: a taxa de 10 anos está em 4,13%, enquanto a de 2 anos está estável em 3,60% e a de 30 anos cedeu 1 ponto base, para 4,75%.

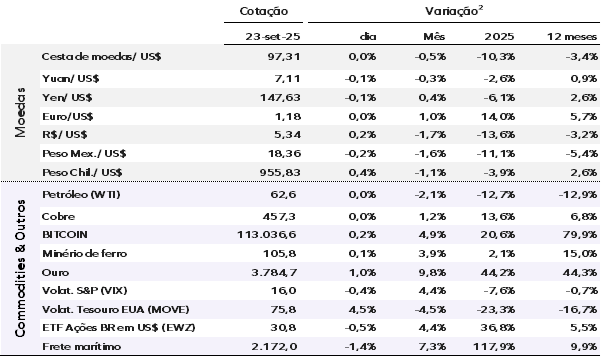

O dólar está estável, com o índice do dólar (DXY) em 97,30 pontos. O ouro avança para nova máxima histórica, com o ouro à vista em alta de 0,60%, cotado a US$ 3.769,48 por onça.

Os preços do petróleo sobem levemente, com o Brent avançando US$ 0,14 para US$ 66,71 por barril.

Durante a madrugada na Ásia, o índice de Taiwan atingiu máxima histórica, impulsionado pela alta das ações de tecnologia nos EUA. Na Europa, os mercados operam em alta, enquanto os futuros de ações nos EUA apresentam variações discretas nesta terça-feira.

Ontem, a gigante de semicondutores Nvidia anunciou planos de investir até US$ 100 bilhões na OpenAI para construção de centros de dados. O CEO da Nvidia, Jensen Huang, classificou a parceria como “um projeto monumental”.

A notícia impulsionou os mercados em Wall Street, com as ações da Nvidia subindo 3,90% no pregão e os principais índices encerrando o dia em novas máximas históricas.

Por aqui, o Ibovespa fechou em ligeira baixa de 0,52% ontem, aos 145.109 pontos. O câmbio se descolou da desvalorização global do dólar e operou em alta durante todo o dia, subindo 0,33%, aos R$ 5,33, enquanto a curva de juros fechou em alta diante de incertezas sobre a condução fiscal.

Zona do euro: O PMI composto subiu levemente para 51,2 pontos em setembro, acima das expectativas, mas os detalhes mostram fragilidade. A indústria recuou em todos os países, refletindo queda em pedidos e produção — possivelmente já impactados pelas tarifas comerciais. Os PMIs de serviços avançaram apenas devido à Alemanha e parecem inconsistentes com indicadores mais fracos, sugerindo provável correção nos próximos meses.

Além disso, os índices de emprego caíram tanto em serviços quanto na indústria, reforçando sinais de desaquecimento e sustentando a expectativa de dois cortes adicionais de juros pelo BCE em dezembro e março.

A produção de serviços, que crescia 2,7% ao ano em março, se estabilizou desde então, enquanto a produção industrial perdeu força após um pico impulsionado por exportações antes de tarifas dos EUA e segue lateralizada. A leitura atual do PMI é compatível com um crescimento trimestral modesto de 0,1% na margem no 3º trimestre de 2025.

Brasil: A ata da reunião de setembro do Copom manteve a sinalização dura e reforçou a necessidade de manutenção da política monetária em patamar contracionista por um período bastante prolongado.

A atividade tem sinais de moderação, o que, segundo o Banco Central, trouxe maior convicção de que o cenário projetado pelo Copom está se concretizando. Esse é um reconhecimento que a transmissão do aperto de juros está ocorrendo — um elemento importante para a discussão sobre um eventual corte de juros mais à frente.

A dinâmica da inflação de curto prazo foi avaliada como mais benigna que o esperado no início do ano. Entretanto, a inflação de serviços pressionada, os núcleos de inflação elevados e as expectativas desancoradas mantêm o cenário de inflação adverso. Esse quadro ainda requer uma taxa de juros contracionista por um período prolongado.

Na conclusão da avaliação do cenário, o comitê reconhece que houve uma moderação gradual da atividade, certa diminuição da inflação corrente e alguma moderação das expectativas de inflação. Ainda que esses elementos sejam incipientes e requeiram a continuidade da política monetária contracionista para se intensificarem ao longo do tempo, o Copom indica a trajetória esperada nos próximos meses que deverá permitir o início do ciclo de corte de juros — o que avaliamos que seja em janeiro de 2026.

Portanto, mantemos o cenário de início do ciclo de corte de juros em janeiro de 2026, com um corte de 50 pontos base, seguido de cortes da mesma magnitude nas reuniões subsequentes, reduzindo a taxa Selic para 11% ao ano em dezembro de 2026.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |