Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados globais aguardam, nesta semana, a divulgação dos dados de emprego atrasados dos EUA e o balanço da Nvidia, previsto para quarta-feira.

As preocupações aumentaram quanto às avaliações esticadas de tecnologia e à consistência dos fundamentos de IA em meio ao boom de emissões de dívida das Big Tech e ao ritmo acelerado de depreciação dos chips de IA.

A ata da reunião de outubro do Federal Reserve e o relatório de setembro do payroll, primeiro dado relevante após o fim do shutdown do governo dos EUA, estão programados para quarta e quinta-feira, respectivamente. Antes disso, os números do ADP (Employment Change Weekly), divulgados hoje (18), oferecem um retrato do mercado de trabalho do setor privado dos EUA.

As expectativas de novo corte de juros em dezembro pelo Federal Reserve vêm diminuindo, à medida que o apagão estatístico provocado pelo mais longo shutdown da história obscurece o diagnóstico macroeconômico. Com o Fed mais dividido sobre o rumo da política monetária, investidores acompanham atentamente indicadores cruciais que serão publicados nos próximos dias.

Os futuros de Fed Funds atribuem cerca de 40% de probabilidade a um corte, bem abaixo dos mais de 90% estimados há um mês.

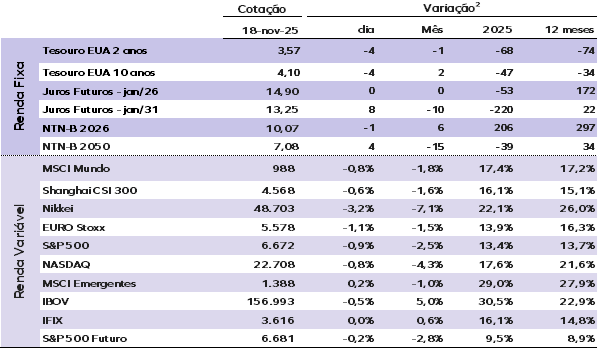

Os juros dos Treasuries caem, enquanto investidores se preparavam para os dados de emprego atrasados após o encerramento do shutdown de 43 dias. A taxa da Treasury de 10 anos está em 4,10% e a da nota de 2 anos em 3,57%.

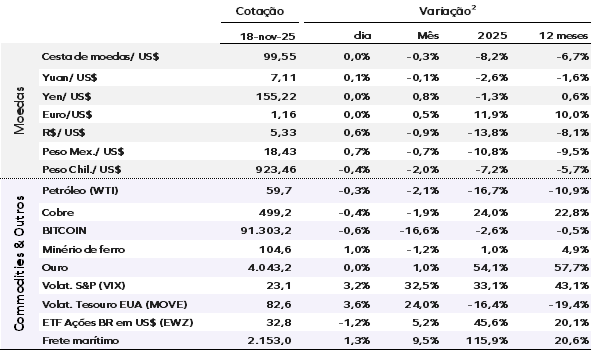

O índice do dólar (DXY), medido pela cesta de moedas, está estável em 99,60 pontos. O ouro negocia a US$ 4.043,00 por onça. No mercado de criptoativos, a bitcoin perde 0,60%, cotada a US$ 91.303,20.

O petróleo WTI recua 0,30%, para US$ 59,70, mantendo a trajetória negativa recente diante de preocupações com a demanda global.

Os mercados asiáticos recuaram; o Hang Seng de Hong Kong perdeu 1,72% e o CSI 300 da China continental caiu 0,65%, enquanto o Nikkei recuou 3,20%.

As bolsas europeias abriram em queda, com o Euro Stoxx perdendo 1,10%, enquanto os futuros do S&P 500 caem 0,90% na pré-abertura dos EUA.

A Nvidia caiu cerca de 2% antes da divulgação dos resultados do terceiro trimestre, previstos para depois do fechamento de quarta-feira. A companhia está no centro do debate sobre a solidez do rali impulsionado por inteligência artificial neste ano.

Ontem, no Brasil, o Ibovespa caiu 0,50%, aos 156.993 pontos. O dólar encerrou em alta de 0,60%, cotado a R$ 5,33, o que pressionou a ponta longa da curva de juros.

EUA: O vice-presidente do Fed, Philip Jefferson, sinalizou que a decisão de dezembro dependerá dos próximos dados, destacando que a inflação continua pouco abaixo de 3% e tem mostrado progresso limitado rumo à meta de 2%. Ele atribuiu parte da resistência da inflação aos efeitos das tarifas, que devem gerar um impacto único sobre os preços.

Jefferson também apontou um mercado de trabalho em desaceleração, com expectativa de leve aumento do desemprego e maior probabilidade de surpresas negativas no emprego do que de pressões inflacionárias persistentes. Diante desse cenário, defendeu uma postura cautelosa e uma política definida “reunião a reunião”.

O governador Christopher Waller adotou um tom mais incisivo e defendeu um corte de juros em dezembro. Para ele, os dados disponíveis, apesar do apagão estatístico temporário, mostram que a inflação subjacente — excluindo tarifas — está próxima da meta e que as expectativas permanecem bem ancoradas.

Waller vê sinais claros de enfraquecimento no mercado de trabalho, impulsionado sobretudo pela queda da demanda por mão de obra, e avalia que um corte de 25 pontos base ajudaria a mitigar riscos de uma desaceleração mais profunda. Segundo ele, a inflação não é hoje a principal ameaça; o risco maior está em um mercado de trabalho que perde força rapidamente.

Brasil: A atividade econômica voltou a perder força em setembro, com o IBC-BR recuando 0,2% na comparação mensal após um breve avanço em agosto. O resultado ficou alinhado às expectativas de mercado e manteve o indicador 1,8% abaixo do pico registrado em abril.

No terceiro trimestre, o IBC-BR caiu 0,9% na margem, apesar de crescer 1,1% na comparação anual. Os dados interanuais sem ajuste sazonal indicaram expansão tanto da agropecuária, que cresceu 4,9%, quanto dos setores cíclicos, que registraram o melhor resultado desde março, desconsiderando distorções pontuais de base.

Na leitura mensal com ajuste, a agropecuária avançou 1,5%, mas os componentes cíclicos recuaram 0,4%, devolvendo os ganhos de agosto. As quedas foram amplas: indústria, serviços e impostos. A combinação de política monetária contracionista e estímulos pontuais à demanda tem mantido a atividade cíclica praticamente estagnada ao longo do ano, com os serviços se destacando pela resiliência.

Mantemos a expectativa de alta de 0,2% na margem do PIB no 3° trimestre, após a divulgação dos dados da indústria, serviços e comércio de setembro. A expectativa é que a economia deverá crescer 1,9% em 2025.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Não há divulgação de eventos relevantes.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |