Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados globais mantêm posição uma defensiva desde que o presidente dos Estados Unidos, Donald Trump, anunciou no fim de semana uma nova rodada de tarifas — ainda envoltas em indefinição.

Investidores também seguem atentos à novela Trump-Powell. O “vai-não-vai” da quarta-feira (16) — com Trump insinuando a demissão da presidente do Fed, Jerome Powell — rapidamente ganhou protagonismo e assumiu o papel central nas preocupações do mercado. A cadeia de rumores, aparentemente fomentada pelo próprio presidente, gerou forte tensão entre agentes financeiros.

O episódio levanta dúvidas sobre o nome que poderá substituir Powell. Kevin Hassett, atual diretor do Conselho Econômico Nacional, aparece como favorito. Embora reconhecido como economista competente, a excessiva politização pode comprometer sua legitimidade e fazer com que ele pareça apenas uma extensão das vontades de Trump.

O mercado aguarda os dados de pedidos de auxílio-desemprego e vendas no varejo nos EUA, previstos para esta quinta-feira (17), além de falas de dirigentes do Fed que podem fornecer pistas sobre os rumos da política monetária.

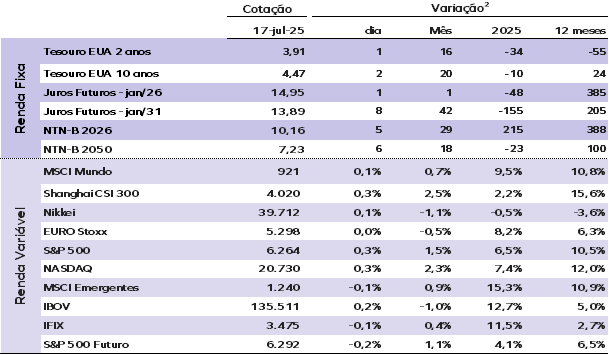

A probabilidade de corte nos juros em setembro recuou para 56%. Os juros dos Treasuries subiram na ontem: o papel de 10 anos avançou 2 pontos base e marca 4,47%, enquanto o de 2 anos subiu para 3,91% e o de 30 anos oferece retorno de 5,03%.

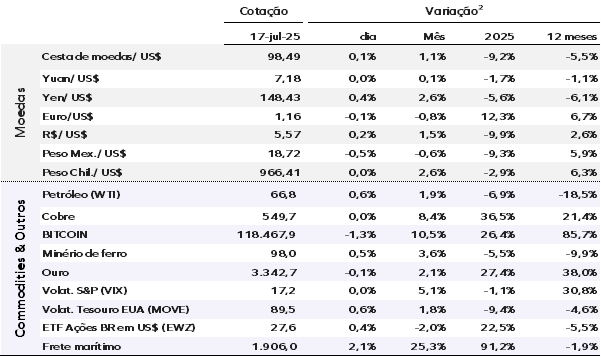

O índice do dólar subiu 0,30% nesta quinta, cotado em 98,40 pontos frente às principais moedas. O ouro perdeu fôlego diante do fortalecimento da divisa americana — o preço à vista caiu 0,50%, negociado a US$ 3.330,21 por onça.

O petróleo opera em alta hoje, embalado por sinais de alívio nas tensões comerciais, dados econômicos mais firmes nas principais economias consumidoras de petróleo e novos riscos geopolíticos no Oriente Médio. O contrato futuro do Brent subiu US$ 0,17, ou cerca de 0,30%, cotado a US$ 68,67 o barril.

Os mercados asiáticos fecharam majoritariamente no positivo nesta quinta-feira. Em Hong Kong, o Hang Seng encerrou estável; na China continental, o CSI 300 teve alta de 0,68%; e no Japão, o Nikkei 225 avançou 0,60%. Na Europa, os mercados operam em alta nesta manhã, enquanto os futuros das bolsas norte-americanas mantêm estabilidade.

Ontem, por aqui o Ibovespa encerrou um ciclo de sete quedas com alta de 0,19%, alcançando os 135.511 pontos. No mês, o índicea cumula perda de 2,41%. O dólar comercial subiu 0,06% e encerrou o dia a R$ 5,561. Os juros futuros também avançaram.

EUA: O PPI ficou estável em junho, contrariando as expectativas de um avanço moderado. A leitura refletiu altas nos preços de energia (+0,6%) e alimentos (+0,2%), enquanto os preços no núcleo — que excluem alimentos, energia e serviços comerciais — ficaram estáveis. As margens do varejo também permaneceram inalteradas. Pela metodologia anterior, que considera apenas bens acabados excluindo alimentos e energia, o núcleo do PPI subiu 0,3%. Os preços de bens intermediários permaneceram estáveis, enquanto os de matérias-primas brutas — excluindo alimentos e energia — avançaram 1,1%.

Houve surpresa negativa nos componentes mais relevantes para o núcleo do PCE, com destaque para a queda de 2,7% nas tarifas aéreas e alta de 2,2% na gestão de portfólios.

Categorias ligadas aos serviços médicos, importantes para o cálculo do PCE, mostraram avanço em junho. Considerando os dados completos do PPI e do CPI, estima-se que o núcleo do PCE tenha subido 0,27% em junho, abaixo da projeção anterior de 0,35%, resultando em uma alta anual de 2,7%.

EUA: O Livro Bege de julho, divulgado pelo Fed, apontou uma leve melhora na atividade econômica dos EUA entre o fim de maio e início de julho, com cinco distritos registrando crescimento modesto, cinco estáveis e dois em queda moderada. O consumo desacelerou, especialmente fora do setor automotivo, e a indústria e a construção perderam fôlego, enquanto os serviços e o crédito permaneceram estáveis. O mercado de trabalho avançou marginalmente, com maior oferta de mão de obra, mas persistem escassez de profissionais qualificados e menor presença de trabalhadores estrangeiros. Os preços subiram em todos os Distritos, pressionados por tarifas e seguros, com parte dos custos sendo repassada aos consumidores, e expectativa de aceleração da inflação até o fim do verão.

Brasil: O ministro Alexandre de Moraes, do Supremo Tribunal Federal, restabeleceu parcialmente o decreto presidencial que eleva as alíquotas do IOF, mantendo suspensa apenas a aplicação do imposto sobre operações de “risco sacado” — entendidas por ele como não configurando crédito. Na decisão liminar conjunta envolvendo uma ADC e duas ADIs, todas sob sua relatoria, Moraes concluiu que não houve desvio de finalidade por parte do governo. O tema ainda será analisado pelo Plenário do STF, mas a Corte tem reiterado que mudanças nas alíquotas do IOF, dentro dos limites legais, não violam a Constituição.

Segundo estimativas oficiais, a cobrança do IOF sobre operações de risco sacado poderia gerar R$ 450 milhões em 2025 e R$ 3,5 bilhões em 2026 — valores agora descartados com a suspensão parcial. Com a elevação aprovada das demais alíquotas, o governo espera arrecadar R$ 11,6 bilhões neste ano e R$ 27,8 bilhões em 2026, reforçando a estratégia fiscal da equipe econômica.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |