Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

O agravamento do conflito no Irã, agora em sua terceira semana, consolida um cenário de cautela global. A incerteza quanto à duração do estrangulamento do tráfego no Estreito de Ormuz eleva os preços do petróleo e ativa temores inflacionários e de recessão global.

Os preços do petróleo engataram um forte rali na semana passada e o Brent encerrou acima de US$ 100,00 por barril pela primeira vez desde 2022. O ímpeto se mantém nos primeiros negócios de hoje (16), com o WTI operando com alta de 0,35%, a US$ 99,06 por barril, enquanto o Brent sobe 1,17%, a US$ 104,35. Como atenuante para o humor dos mercados neste início de semana, circulam relatos de que Washington deve anunciar em breve uma coalizão internacional para escoltar navios no Estreito de Ormuz.

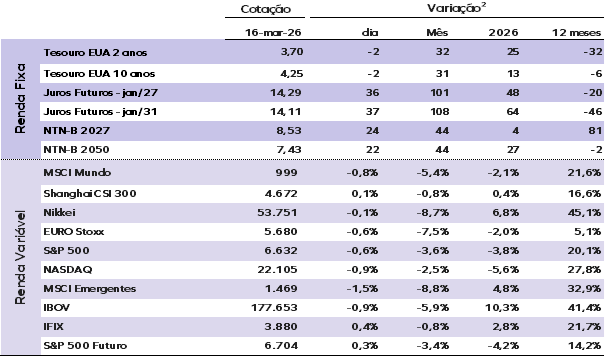

A onda de liquidação nas bolsas globais tem se mostrado contida, mesmo com as tensões geopolíticas. O S&P 500 permanece a apenas 5,00% de sua máxima histórica. No acumulado de 2026, o índice MSCI World recua cerca de 1,40%, pressionado pelo S&P 500, que recua 3,30%. Na Europa, o índice STOXX 600 opera próximo à estabilidade, enquanto o índice MSCI Emerging Markets avança 4,68%, com destaque para o Ibovespa, em alta de 11,30% no ano. Na Ásia, o japonês Nikkei 225 tem ganhos de 3,70%, enquanto o índice chinês Shanghai Composite avança 1,51%.

A agenda de bancos centrais concentra as atenções nesta semana, com as reuniões de política monetária do Fed, do Banco Central Europeu, do Banco da Inglaterra e do Banco Central do Brasil.

Nos EUA, a taxa do título de 2 anos é negociada a 3,70%, enquanto a do papel de 10 anos permanece estável e anota a marca de 4,25%.

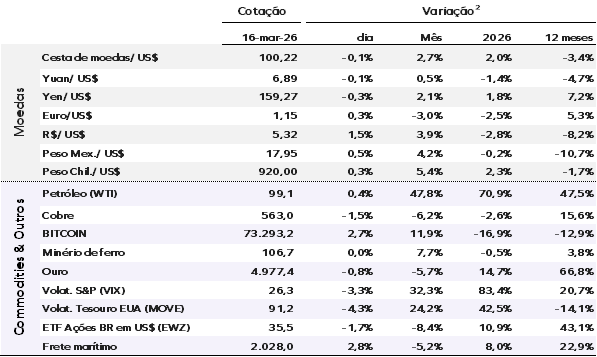

O índice DXY recua 0,14%, operando aos 100,22 pontos. Em paralelo, o ouro apresenta queda de 0,84%, cotado a US$ 4.977,43 por onça-troy, enquanto o Bitcoin avança 2,71%, negociado no patamar de US$ 73.293,16.

Na Ásia, o índice chinês Shanghai CSI 300 encerrou o pregão com alta de 0,05%, enquanto o índice Nikkei fechou com desvalorização de 0,13%.

Na Europa, o índice Euro Stoxx opera em queda de 0,64%. Nos EUA, o contrato futuro do S&P 500 negocia em direção oposta, com um avanço de 0,27%.

No mercado doméstico, o Ibovespa encerrou em recuo de 0,91%, aos 177.653,31 pontos. O dólar fechou em alta de 1,48%, cotado a R$ 5,3237. Na curva de juros, os contratos dispararam subindo cera de 36 pontos base, com as taxas acima de 14%.

China: A atividade econômica começou o ano com sinais de aceleração moderada. A produção industrial avançou 6,3% em termos anuais no bimestre janeiro-fevereiro, acima dos 5,2% registrados em dezembro, impulsionada principalmente pelo forte desempenho das exportações. O crescimento foi liderado pelos setores de máquinas elétricas, equipamentos de informática e comunicação, enquanto a produção de automóveis continuou perdendo fôlego.

Os dados de investimento e consumo também indicaram alguma recuperação. O investimento em ativos fixos voltou a crescer no início do ano, impulsionado por gastos em manufatura, infraestrutura e serviços, enquanto o investimento imobiliário seguiu em retração. No consumo, as vendas no varejo aceleraram para 2,8% em termos anuais, com forte expansão do comércio eletrônico e melhora nas receitas de restaurantes. O programa de incentivo à troca de bens duráveis ajudou a impulsionar as vendas de eletrodomésticos, embora as vendas de automóveis tenham continuado em queda.

Apesar da melhora em alguns indicadores, fragilidades persistem. O setor imobiliário manteve trajetória de contração, com queda mais acentuada nos lançamentos, construções em andamento e entregas de imóveis. No mercado de trabalho, a taxa de desemprego subiu levemente para 5,3% no início do ano, embora indicadores ajustados sazonalmente permaneçam praticamente estáveis. Ainda assim, a atividade mais forte no começo de 2026 reforça a perspectiva de crescimento de 4,9% em termos anuais no primeiro trimestre, encerrando o ano em 4,7% em 2026.

Para acessar o relatório completo, clique aqui.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |