Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados globais recuam após as perdas em Wall Street ontem (13), em meio à crescente preocupação com as avaliações de empresas ligadas a inteligência artificial e a trajetória das taxas de juros nos EUA. As ações de big techs foram particularmente afetadas, com o Nasdaq Composite — de forte peso tecnológico — caindo 2,30% no fechamento.

Declarações recentes de diretores do Federal Reserve aumentaram a apreensão sobre a possibilidade de o Fed não realizar o terceiro corte de juros do ano na reunião marcada para 9 e 10 de dezembro.

A incerteza em torno da decisão do Fed também adiciona pressão aos mercados nesta sexta-feira (14). Os contratos futuros embutem cerca de 52% de probabilidade de que o banco reduza a taxa básica em 25 pontos base no encontro de dezembro — abaixo dos 62,90% estimados ontem e dos 95,50% projetados há um mês.

As taxas dos Treasuries permanecem praticamente estáveis nesta sexta: a taxa do título de 10 anos está em 4,13%, a nota de 2 anos em 3,59% e a de 30 anos avança para 4,73%.

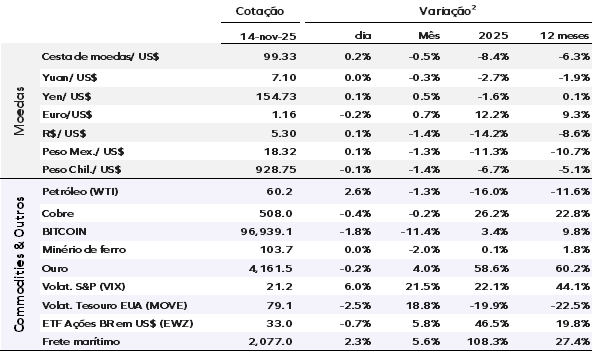

O índice do dólar (DXY) — que mede a força da moeda americana frente a uma cesta de seis divisas principais — sobe 0,20%, para 99,30 pontos. O ouro recua levemente, 0,20%, negociado a US$ 4.161 por onça no mercado futuro. No mercado de criptomoedas, o Bitcoin cai 1,80%, cotado a US$ 96.939.

Os preços do petróleo sobem no início das negociações, com o contrato futuro do Brent em alta de 1,40%, para US$ 64,46 por barril.

Os mercados asiáticos recuaram nesta sexta, acompanhando as perdas em Wall Street, com ações de tecnologia sob pressão e dúvidas sobre cortes de juros pelo Fed. O Nikkei 225, referência no Japão, caiu 1,77%; o Hang Seng, de Hong Kong, perdeu 1,79%; e o CSI 300, da China continental, recuou 1,57%.

As bolsas europeias operam em baixa hoje, enquanto as preocupações com uma possível bolha de inteligência artificial e com a economia global abalam a confiança dos investidores. O índice pan-europeu STOXX 600 recua 1,00%, enquanto os futuros em Wall Street caem moderadamente, com as inquietações sobre ativos ligados à inteligência artificial em foco.

Por aqui, o Ibovespa encerrou o dia em baixa de 0,30% ontem, aos 157.162 pontos. Pesaram contra o índice os resultados muito ruins de Banco do Brasil — que caiu 1,32% — e Hapvida — que despencou 42,20% após resultado muito pior que o esperado, com forte queima de caixa.

O dólar fechou em leve alta de 0,10%, cotado a R$ 5,297. A ponta longa dos juros futuros ficou pressionada pelo leilão do Tesouro, que teve o maior volume do ano.

China: A atividade econômica perdeu força em outubro, com desaceleração significativa na produção industrial e nos investimentos. A produção industrial cresceu 4,9% em relação ao ano anterior, abaixo do ritmo de setembro, refletindo exportações mais fracas e quedas expressivas em setores como computadores, máquinas elétricas e produtos farmacêuticos — embora a geração de energia tenha acelerado.

O investimento em ativos fixos aprofundou a contração, atingindo o pior nível desde o início da pandemia, pressionado pelo setor imobiliário em crise, por medidas regulatórias e por indícios de que parte dos gastos públicos adicionais tem sido usada para pagar dívidas em atraso — e não para novos projetos.

As vendas no varejo também perderam tração, com avanço de apenas 2,9% na comparação anual, impactadas pela queda nas vendas online e pela fraqueza em automóveis e eletrodomésticos, apesar do impulso temporário do feriado prolongado.

Apesar dessa moderação, os dados sugerem que o PIB do quarto trimestre deve crescer perto de 4,5% — ritmo compatível com a meta oficial de “cerca de 5%” para 2025 —, sustentado pelos efeitos ainda por vir das recentes medidas de estímulo, como novos instrumentos de crédito e o uso de recursos não aplicados por governos locais.

Brasil: As vendas do comércio mostraram desempenho fraco em setembro. Na comparação mensal com ajuste sazonal, o varejo restrito voltou a recuar 0,3% na margem, acumulando cinco quedas em seis meses desde a máxima de março, o que reforça um quadro de estagnação. O varejo ampliado subiu 0,2% na margem, terceiro avanço seguido, embora ainda não tenha compensado perdas relevantes registradas ao longo do segundo trimestre.

A maior parte das atividades apresentou quedas na margem: seis das oito categorias no restrito e oito das dez no ampliado. Chamou atenção o recuo das vendas de alimentos, que contrariou projeções e indicadores setoriais, marcando o quinto declínio em seis meses. Também pesaram negativamente combustíveis, vestuário e o segmento de veículos, afetado por ajustes após os estímulos limitados do programa Carro Sustentável.

Entre os destaques positivos, o atacarejo também mostrou melhora relevante, com crescimento de 7,7% na comparação anual — sua primeira alta desde fevereiro de 2024. O tracking do PIB segue indicando alta de 0,2% na margem no 3° trimestre, após os resultados das vendas do varejo e do setor de serviços divulgados essa semana. A projeção para o ano segue em 1,9%.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |